日本のプライベート・エクイティ市場は非常に活発で、ケイマン諸島がその動きの中心的なルートとされている傾向が見られます。

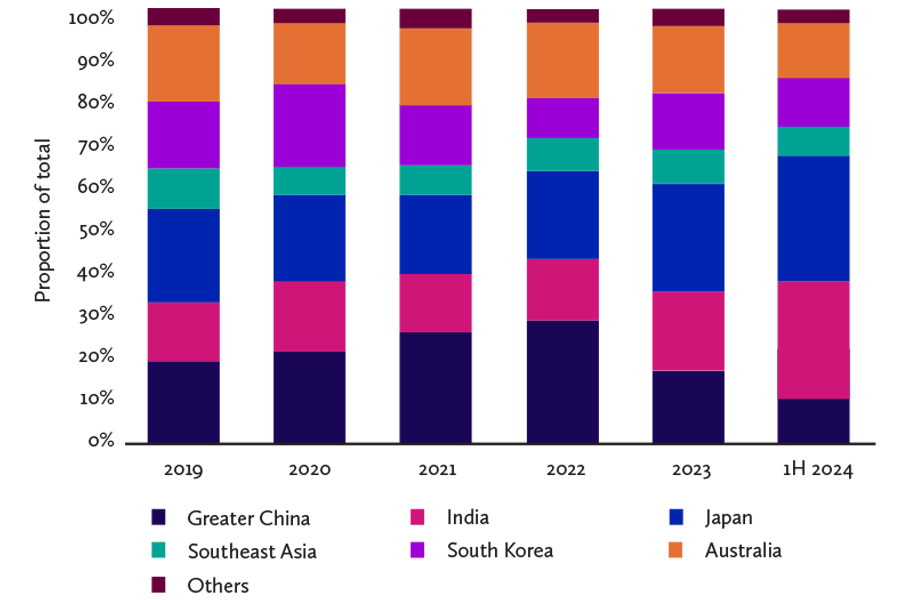

2023年以降、日本はアジア太平洋地域で最大かつ最も活発なプライベート・エクイティ(PE)市場となっています(図参照)。昨年、日本におけるPE関連の取引が急増しました。これは、十分な買収ターゲットの供給、低金利、円安、コーポレート・ガバナンスの改善が追い風となり、日本がトレンドに逆行して、2023年にアジア太平洋地域で唯一、成長を遂げた市場となったためで、ディールメーカーは今後もパイプラインは忙しくなるだろうと予想しています。

パートナー

Maples Group

香港

Tel: +852 9023 0037

Email: sharon.yap@maples.com

日本での取引を狙う投資家の数は増加しています。日本にオフィスを構え、直近のバイアウト/ターンアラウンド・ファンドの規模が少なくとも500億円(3億3600万米ドル)に達するジェネラル・パートナー(GP)の数は、2012年~24年の間に倍増しています。また、日本にはまだ進出していない外国投資家の多くが、より積極的な関心を明確に示しています。さらに、PEは日本の大手リミテッド・パートナー(LP)からも好まれる戦略です。

日本におけるバイアウトのための資金調達は、2021年にピークを迎えて、その後は減少するという世界的なトレンドに逆行しました。むしろ、日本のバイアウト・ファンドは2023年に46億米ドルを調達し、2022年の総額の3倍となりました。この資金調達の勢いは2024年も続いており、2024年第2四半期には、日本がアジアの人民元建て以外のファンドの先頭に立っています。

ケイマン諸島の利点

資金調達の際には、LPがよく知る評判の良い、実績のある投資ファンドの法域を利用することが重要になります。ケイマン諸島はオフショア投資ファンドの主要な法域であり、世界中の新規オフショア・ファンドの約80%を誘致しています。

ケイマン諸島が投資ファンド業界の最前線に立っているのは、以下のような利点があるためです。

- 投資家にとっての親しみやすさ – 資金調達にあたっての重要な考慮事項

- 税の中立性

- 投資ファンドに関する専門知識と経験豊富なプロフェッショナル・サービスを提供

- 経済的および政治的な安定性

- 商業的で柔軟な法規制

- 実績があり、信頼され、洗練された法制度

- 為替管理の制限がないこと

- ケイマン諸島がOECDのホワイトリストに掲載されていること

日本のケイマン諸島への投資

ケイマン諸島は、日本のGPやLPにとっても、海外投資ファンドに投資する際の選択肢となる法域であり、現在、そのような投資の3分の2以上(67.3%)を占めています。2022年末時点で、日本がケイマン諸島投資ファンドに保有している資産は87.6兆円に達しました。

ケイマン諸島は、投資ファンドの組成に使用できるさまざまなビークルを提供しています。これには、免税リミテッド・パートナーシップ(ELP)、ユニット・トラスト、免税会社、有限責任会社、分離ポートフォリオ会社が含まれます。事業体の形態は、主に個々の投資ファンドとその投資家のニーズによって決まります。

ELPは、日本へのインバウンド投資や、アウトバウンド投資のために設立されたファンドなどのPEファンドの組成に、世界中で広く使用されています。ELPの構造は、日本のLPやグローバルなLP双方を受け入れるものとして一般的に使用されています。PEファンドの規模と要件、LPの構成に応じて、パラレル・ファンドまたはフィーダー・ファンドとして機能する複数のELPが設立されることがあります。日本の投資家のみを対象にしたELPや、非日本の投資家のみを対象にしたELPを設立することは珍しくありません。また、個々のLPを対象にした共同投資ビークルとして機能するELPが設立されることもあります。

契約上の柔軟性と税務上の透明性が重要な考慮事項となることの多いPEファンドの状況下において、ELPは最適の利用法といえます。

ELPは、ELPの事業を行うGPと、パッシブな投資家であるLPとの間の契約上の取り決めです。ELPに適用されるケイマン諸島の法律は、PE業界の要請によって発展が進んでおり、一般的に寛容で、契約の自由を認めています。

ELPはその契約上の性質により、一般的にGPとLPの間で交渉される典型的な条項すべてに対して、十分な柔軟性をもって対応します。それには例えば、特定のLPへのサイドレターの取り決めや、資本コミットメントやキャピタル・コールの取り決め、免除条項やデフォルト条項、投資家の配分や分配、成功報酬のウォーターフォール、キャッチアップ条項やその他の料金の取り決め、LP諮問委員会の条項、キーマン条項などのすべての重要な条項などが含まれます。

キーマン条項は、1人以上のキーパーソンが投資に必要な時間を割くことができない場合に、投資会社またはファンド・マネージャーが新しい投資を行うことを禁止するものです。これは、ケイマン諸島のファンドやマネージャーの文書にしばしば盛り込まれています。

ELPは、そのパートナーとは別個の存在ではなく、独自の法人格を持っていません。自身の法人格を持たないため、ELPは一般的に、日本を含めて、国内税務上の目的においては税の透明性(または税の「フロースルー」ステータス)があると見なされます。

ELPのLPは、ELPの事業をELPのパートナーではない人々と行わない限りにおいて、ELPの債務や義務に対しての責任は負わないという限定責任の保護を享受しています。

ELPのGPは通常、特別目的事業体(SPV)として設立され、ELPの資産が不足した場合に、投資マネージャーをELPの債務や義務に対するGPの責任から隔離するという利点があります。

GP SPVは通常、投資マネージャーによって設立・管理され、投資マネージャーが第三者の運営者を関与させることなく、PEファンドを管理できるようにします。GP SPVはしばしばケイマン諸島の免除会社として設立されますが、日本企業などの外国企業である場合もあります。

26th Floor, Central Plaza

18 Harbour Road

Wanchai

Hong Kong

Tel: +852 2522 9333

Fax: +852 2537 2955

www.maples.com

コンプライアンス体制を再構築へ")