中国内地企业香港上市有H股和红筹两种方式。若选择红筹方式上市,首要的工作即需要制定重组方案、搭建红筹架构。内地公司的现有股东依据相关法律法规履行境外投资手续后,在境外设立上市主体并搭建多层级的境外持股架构,确保最大程度地映射境内原持股架构,之后选择适当路径将拟纳入上市架构的境内资产和业务置入该境外架构。

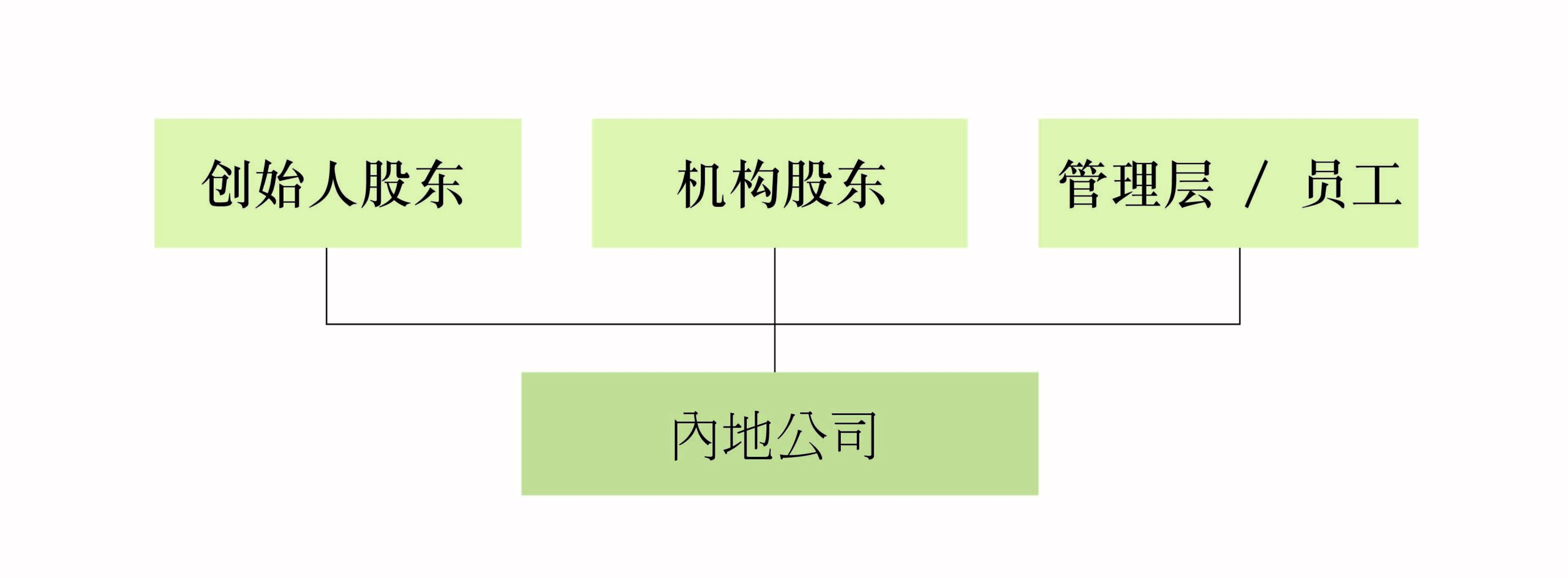

拟上市前一间内地企业的架构简示如下(假设内地公司的现有股东均为注册在内地的实体):

香港办公室管理合伙人

观韬中茂律师事务所

搭建境外架构

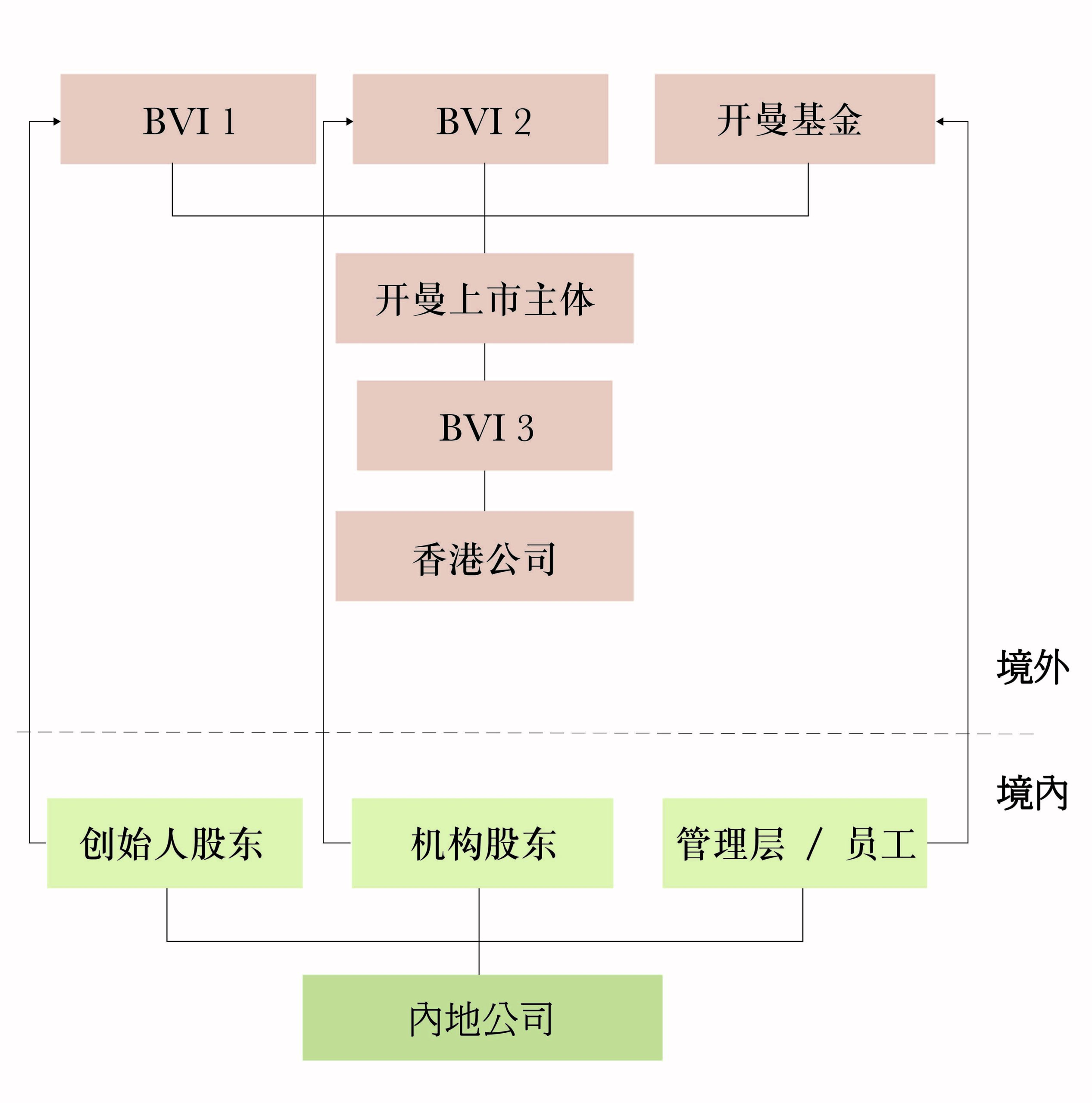

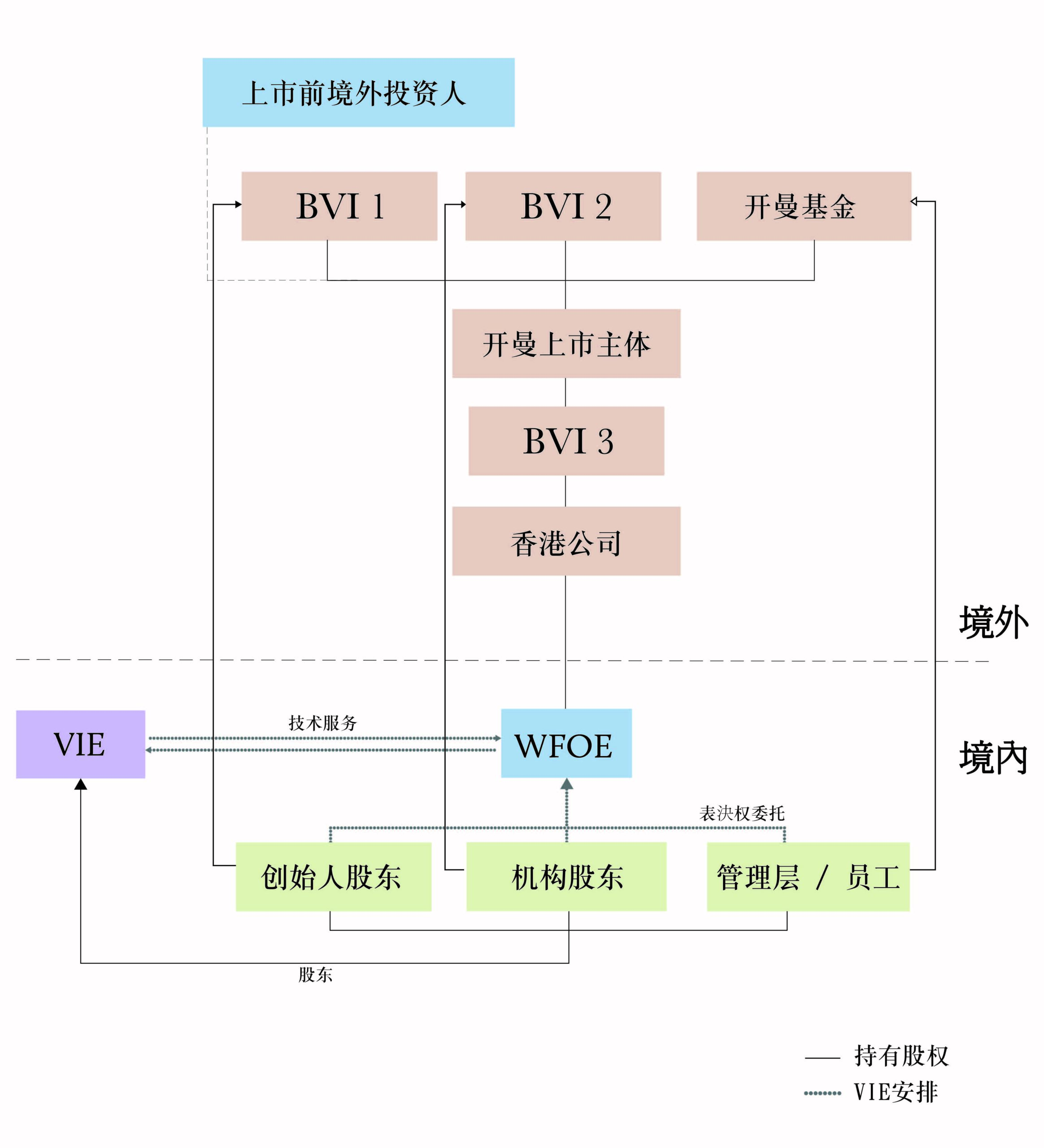

红筹模式香港上市,通常会选择在离岸法域开曼群岛注册成立未来的上市主体,其它层级通常为离岸英属维京群岛(BVI)公司,并通过香港公司持有境内权益。

1. 内地公司现有股东履行境外投资核准、备案、外汇登记等手续,设立各层级的境外公司。自然人股东需要办理境外投资的外汇登记手续,同时亦可考虑同时设立离岸家族信托。机构股东需履行境内机构境外投资(ODI)核准、备案程序。境外架构中的其它层级通常为BVI公司,但若拟采取有限合伙的形式,则大多选择在开曼群岛设立该有限合伙。通过以上多层离岸实体及香港公司的持股安排,为未来可能的股权处置提供灵活性,降低交易成本,及可适用避免双重征税等税务优惠。

2. 确保符合香港上市对于拥有权及控制权连续性的要求。在搭建境外持股架构时,相较原于内地公司的股权结构,境外股东的组成及持股比例可能会做出一些调整和改变。例如机构股东变更为其已履行了ODI手续的境外关联实体;或者当机构股东的最终权益可追溯至自然人时,该自然人办理外汇登记后、在境外设立一个尽可能映射境内机构股东权益架构的境外持股实体;又或者境外增加新的投资人。这些优化调整务必确保,调整后的境外架构符合香港上市对于拥有权及控制权连续性的要求。

3. 不同的境外投资路径下的税务影响亦不同,因此需要对此做出全面的分析、评估,以制定最符合各方利益的重组方案。

搭建好的境外架构简示如下:

律师

观韬中茂律师事务所

置入境内权益

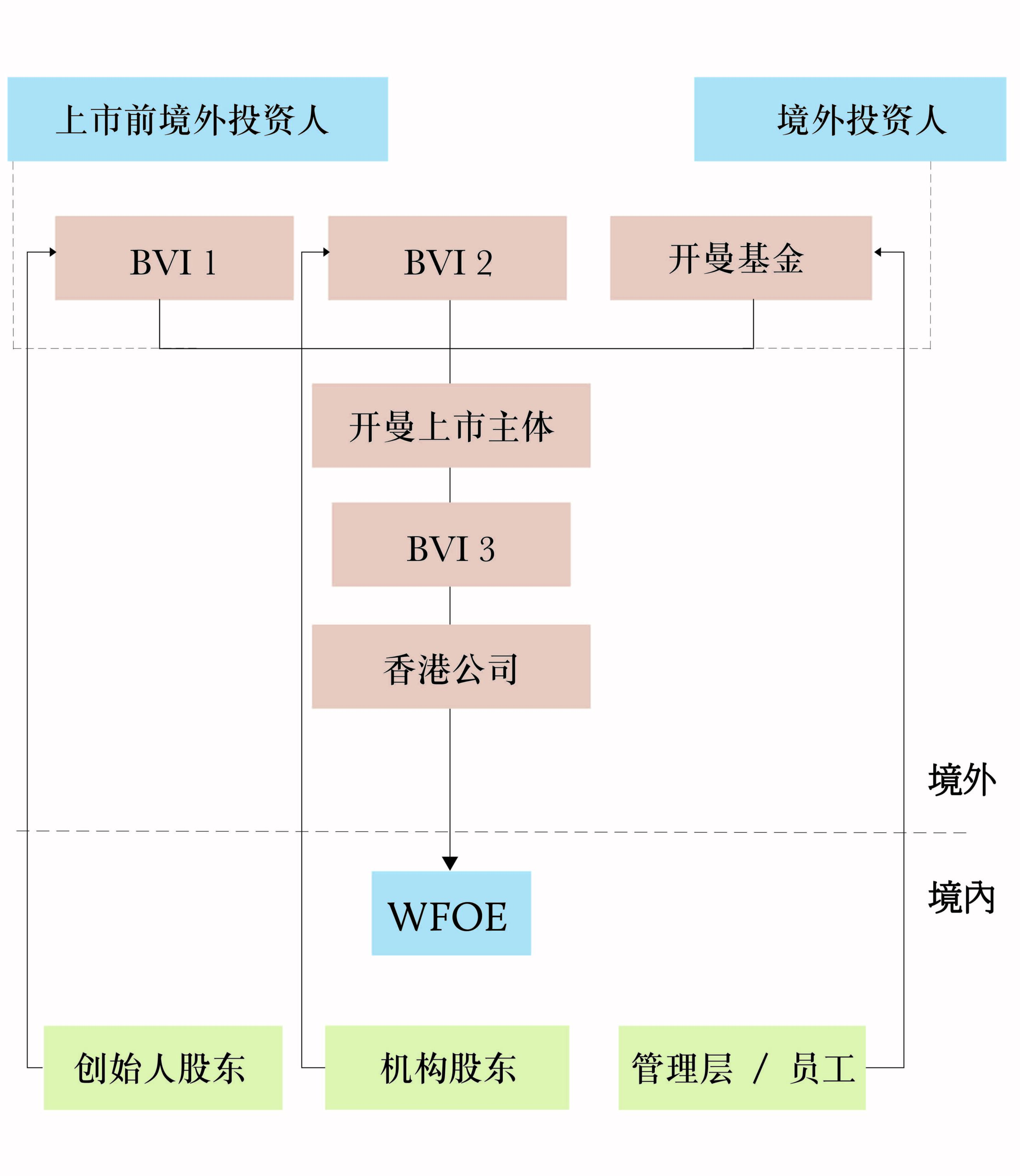

1. 若拟置入的境内权益不属于外资禁止或限制的领域,则可以采取股权控制的方式。实践中通常会采取“两步走”的安排,即内地公司先转变为中外合资企业,而后变更为外商独资企业(WFOE)。股权控制模式下的重组,视境内实体数量及重组前股权结构,可能涉及多项股权转让交易,因此需详尽地评估相关税务影响。

股权控制架构简示如下:

2.若拟置入的境内权益属于外资禁止或限制的领域,则通常采取VIE(variable interest entity)模式,在香港联交所有关上市决策中将其表述为“结构性合约安排”。在VIE模式下,上市主体不直接或间接持有境内实体的股权,而是通过香港公司在中国境内新设一家WFOE,之后通过WFOE与境内经营实体(即VIE)及有关的股东签订一系列协议的方式,实现对境内实体的控制并取得境内实体的权益。

典型的VIE架构简示如下:

3. 无论采用以上哪种重组路径,均需要确保重组后拟上市集团的资产、业务的完整、独立与可持续,满足香港上市“适当性”的要求。

综上所述,香港上市前的重组及红筹架构的搭建,涉及到若干不同的法域,除法律法规外,亦需要满足香港上市规则及香港交易所有关的上市决策、指引信的要求。此外,该过程亦涉及税务、财务等诸多方面。重组实施的步骤亦须环环相扣。每间拟上市企业自身的情况及需求各不相同,因此重组方案需要律师联同其他专业服务机构,为每间企业量身定制。

闫芃芃是观韬中茂律师事务所香港办公室管理合伙人,她的联系方式是电话+852 2878 1230以及电邮 yan@guantao.com

戎砚是观韬中茂律师事务所律师。她的联系方式是电话+86 10 6657 8066以及电邮rongyan@guantao.com