香港正在准备开放特殊目的收购公司(SPAC)在港上市,追赶全球其他金融中心的步伐。

新加坡作为香港在亚洲的最大竞争对手,已经抢占先机,于九月初开放新加坡交易所的SPAC上市。

SPAC亦称“空白支票公司”,指以日后并购私人公司为设立目的的空壳公司,从而略过一些繁琐又耗资的IPO流程。

港交所此前就拟推行的SPAC上市机制公开征询市场意见,为期45日的咨询期已于10月底结束。目前还没有正式落地的时间表。

新交所已于9月3日放宽上市规则,成为亚洲首家允许SPAC上市的交易所。然而,律界认为新交所的先发制人并不会显著改变与港交所的竞争格局。

新冠疫情期间的超低利率和大量印钞,令美国掀起2020年至今的SPAC热潮。彭博的数据显示,美国的SPAC IPO募集金额在2021年第一季度达到980亿美元,超过2020全年的830亿美元。但数据显示,随着监管收紧和人们对市场泡沫的担忧,SPAC上市已经放缓,于今年第二季度下跌86%至135亿美元。

尽管如此,眼看越来越多的亚洲知名初创企业赴美上市,亚洲的交易所也在争先恐后地迎接这种新模式。一项Law.asia的SPAC研究数据显示,截至10月15日,共计28项总部在香港和中国内地的SPAC完成美国上市。

同时,根据港交所的资料,过去三年内分别有香港两家、中国内地八家和新加坡两家公司通过SPAC并购(de-SPAC)交易在美上市,总市值约260亿港元。

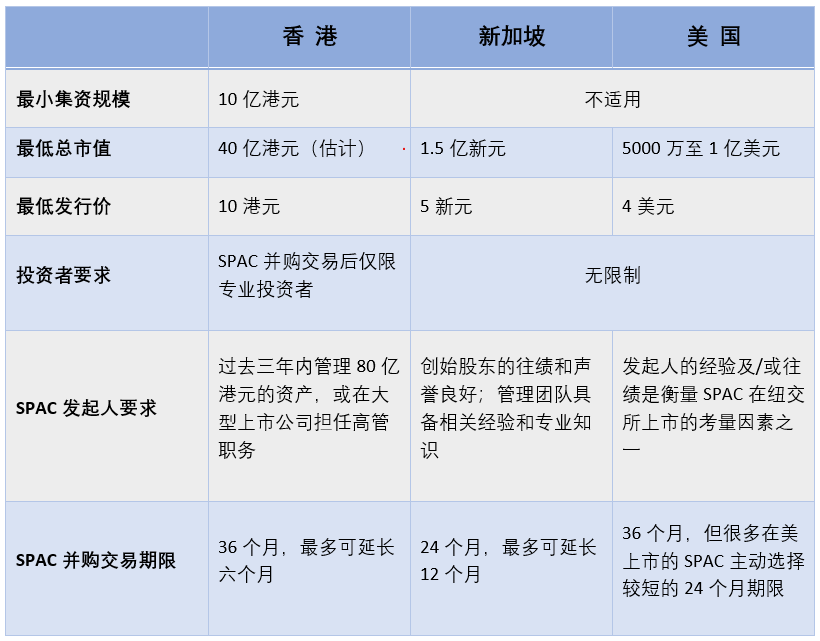

从香港SPAC的咨询文件来看,拟推出的SPAC框架相比全球其他交易所而言严格得多,主要区别如下:

西盟斯律师事务所

西盟斯律师事务所香港办公室的合伙人姚惠敏说,香港相对保守的SPAC机制旨在吸引大型、高质量的SPAC和并购目标来港上市。港交所将继续坚持打击借壳上市行为,保护香港作为一流上市地点的声誉和品质,以高标准保障投资者安全,她说。

“香港有很大比例的散户参与股市,” 姚惠敏说,“另外,与美国等其他市场不同,香港缺少私人集体诉讼作为制衡机制,因此香港的监管部门通常会在投资者保护中扮演更重要的角色。”

“SPAC机制从严是为了消除各种市场顾虑。SPAC并购目标公司必须符合IPO上市要求,防止不合标准的业务及/或资产将SPAC机制视作规避传统上市门槛的捷径。10亿港元的高募资底线就是为了筛选出大型和高质量的SPAC上市。”

汇嘉律师事务所

相比之下,新加坡和美国的SPAC没有募资规模的限制,有人认为这样会导致交易所的整体竞争力降低。但是, Nicholas Davies认为,突出专业投资是合理的选择。他是汇嘉律师事务所驻香港的企业和投资基金团队合伙人。

“从全球SPAC市场看来,港交所SPAC的预计最低募资规模符合市场水平,因为SPAC的平均募资是这个数值的两到三倍,”Davis说,“从当前建议的规则判断,SPAC大概率不会成为主流,因为仅有极少的市场参与者能够符合标准,但对年轻、成长型的公司会具一定吸引力。”

汇嘉律师事务所

在新交所推行SPAC机制之际,汇嘉驻新加坡的合伙人James Twigg发现,当地市场对SPAC上市热情高涨,两地交易所着眼于截然不同的目标领域。

“港交所一向是中国企业的首选交易所,”他说,“科技、媒体和电信(TMT)、医疗健康和零售一直是美国SPAC上市最活跃的行业,我们预计港交所SPAC上市亦会如此。”

“新交所由从事传统行业的成熟本地企业主导。新加坡政府和新交所希望宽松的SPAC准入规则能够吸引年轻的高增长型公司,特别是科技企业。”

谢尔曼•思特灵律师事务所

谢尔曼•思特灵律师事务所的亚洲区主管合伙人陈新指出,新加坡推出SPAC上市不太可能引起亚洲IPO市场发生剧烈变动。“资本市场需要几年的时间去培养,而香港仍然是中国企业心中的头号IPO目的地。”

陈新建议,有意SPAC上市的中国企业应当关注境内外的不同法规。“除了遵守中国内地监管机构的新旧规章和指引外,中国的发起人亦需留意其他监管机构的动态,比如美国证券交易委员会和金融业监管局已经对SPAC在美国市场的使用方式,表达了越来越多的关注。”