澳大利亚政府在前总理陆克文的领导下,宣布拟对澳大利亚境内现有及将来新建的资源项目征收新的税项“资源超额利润税”。在经过政府总理易人,相关行业参与意见后,资源超额利润税被修改为一个新的资源税方案,由全新的“矿产资源租赁税”和扩展的“石油资源租赁税”构成。新税制将于2012年7月1日起开始实行,税率会在30%到40%之间,将同时适用于现存项目及新建项目。毫无疑问,这些资源税新制对每个澳大利亚资源行业参与者(含金融机构)来说都关系重大。新的资源税方案在实施后,将以项目(而非以实体)作为课税单位,并且极有可能会影响到在澳大利亚参与资源项目的中国公司。

合伙人

博雷道盛

布里斯班分所

有别于经提议但被弃用的资源超额利润税,新的矿产资源租赁税仅对煤矿和铁矿石项目征收。现有石油资源租赁税的征收范围将扩展至所有澳大利亚境内的石油、天然气和煤层沼气项目。

矿产资源租赁税方案

矿产资源租赁税将适用于新建或现有的与煤矿和铁矿石有关的项目,现有项目将依照详细规定逐步采纳矿产资源租赁税制度。

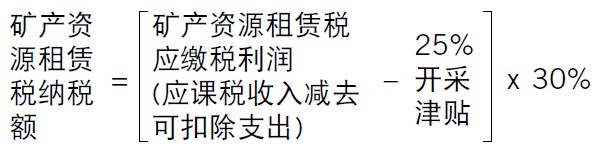

矿产资源租赁税纳税额将为“矿产资源租赁税应缴税利润”的30%。该利润等于息税前利润减去25%的开采津贴,因此可以用以下的基本公式来计算:

这意味着矿产资源租赁税的实际税率为22.5%。应缴税利润将按照矿产资源租赁税制的规定,按年度计算。这些规定与用于计算企业所得税的“应课税收入”和“扣除项”的规定完全不同。纳税企业在缴纳企业所得税时,有权将矿产资源租赁税从应课税收入中扣除。

尤为重要的是,矿产资源租赁税中的“可扣除支出”将包括一系列与资源开采活动成本相关的费用(但不含利息和融资成本)。2012年7月1日后新项目投资的“可扣除支出”可以被即时抵扣。现有进行中的项目将以帐面价值或市场价值(由纳税企业决定)过渡到矿产资源租赁税体系。如果纳税企业选择利用帐面价值计算,项目投资的帐面价值(不含采矿权)可以在5年内折旧抵扣,折旧率为澳大利亚政府长期债券(10年)利率加7%。如果使用市场价值计算,项目的资金市值(含采矿权)将会在项目实际周期内折旧抵扣(最长为25年),折旧率不会额外增高。

矿产资源租赁税制下,项目损失可以政府长期债券收益率加7%的统一比率转入下期,项目结束后,该损失会被转入其他在澳大利亚的铁矿石或煤矿项目。

各州和领地的资源开发使用费保持不变,但是联邦政府会授予纳税企业可抵消的矿产资源租赁税额度。未被使用的额度也可以政府长期债券利率加7%的统一比率转入下期。

扩展的石油资源租赁税

合伙人

博雷道盛

珀斯分所

澳大利亚的石油资源租赁税的覆盖范围将扩展至所有澳大利亚陆上和海上的石油、天然气和煤层沼气项目。石油资源租赁税的税率为40%,并且也根据“应缴税利润”(应课税收入减去可扣除支出)计算应缴税额。在石油资源租赁税制下,不存在25%的开采津贴。

澳大利亚政府的方案中涉及选择使用市场价值时,如何决定现有项目资产起征点。矿产资源租赁税制下,资源开发使用费能够用来抵消石油资源租赁税。相比之下,亏损递延则使用多个加大了的比率,这个比率取决于与亏损递延相关的费用。如果是项目费用,它将高于政府长期债券利率5%;如果是开发费用,则将高于政府长期债券利率15%。

资源行业参与者应注意事项

根据税改议案,能源和资源公司及他们的项目承包商应该做到几点:

- 评估重大合同,以考虑资源税新制的实施是否会构成合同规定下的法律变更及重大不利影响,并且决定合同条款是否能体现相关资源税成本。

- 重新审阅目前正在谈判中的合同内容,以确保相关的资源税成本已经被纳入考量。

- 考虑财务模式及相关假设的预期变动会带来的影响。这些模式对2010年7月1日采用新税制的现有项目来说,可能会特别的复杂,因为需要考虑新税制过渡期的规定,并要考虑矿产资源租赁税、石油资源租赁税和资源开发使用费抵消额度引起的所得税减免。

- 考虑清楚资产收购、处置计划,以及资产投资的性质。

我们预计澳大利亚政府会出台新税制的详细规定。任何新税制的实施上的变化,对澳大利亚资源行业参与者都至关重要。

Teresa Dyson 是博雷道盛布里斯班分所的合伙人 , Len Hertzman 是博雷道盛珀斯分所的合伙人

博雷道盛上海代表处

上海市南京西路1168号中信泰富广场3408-10

邮编: 200041

电话: 86 21 5100 1796

传真: 86 21 5292 5161

电子信箱:

teresa.dyson@blakedawson.com

2026开始申报")