米国が仕掛けた世界的な関税戦争により、アジアの企業は困惑し、不意を突かれた形となっています。これにより、あらゆる法的手段を駆使してリスクを回避しようとする動きが急速に広がっています。ASIA BUSINESS LAW JOURNAL編集部によるレポートです。

「本当に厄介なのは、この不確実性です。我々は米国進出に向けて野心的な計画を立てていたのですが、今ではすべてをやりなおさざるを得ません。というのも今から6か月後に関税の状況がどうなっているのか、先行きがまったく予測できないからです」と語るのは、韓国組織内弁護士協会(KICA)の会長であり、韓国の多国籍のファッション小売業MUSINSAのゼネラルカウンセルを務めるJaehwan Lee氏です。「自信を持って投資判断を下すのが非常に難しくなっています」

トランプ政権による世界的な報復関税戦争がもたらした不確実性に起因する苛立ちと計画の見直しの必要性は、アジア全域の産業界や法域に広がっています。ASIA BUSINESS LAW JOUNALは、アジアにある9つの法域の法律事務所および企業内弁護士に取材し、「不確実性」あるいは「変動性」と表現されるこの問題へ対応をする際の問題点を探りました。税率は異なるけれど、ほぼすべてのアジア諸国この報復関税の対象となっており、域内企業は国境を越えた事業や貿易の見直しにおいて限られた選択肢しか持ちえません。

「一部の企業は、いわゆる“イタチごっこ”になることを懸念しています。つまり、事業拠点を新たな地域に移しても、その地域が次の関税措置や規制介入の標的になる可能性があるということです」と語るのは、ワシントンにあるCovington & Burlingで国際通商法および国際紛争を専門とする特別顧問のMinwoo Kim氏です。

4月2日、ドナルド・トランプ米大統領は、すべての国からの輸入品に対して一律10%の追加関税を課すと発表し、米国との貿易赤字が大きい国々には法域ごとにより高い関税を適用するとしました。米国内投資を促進し、米国製品の購入を奨励することで貿易赤字を削減しようとするトランプ政権は、国別に異なる税率を設定しました。中国に145%、日本に24%、韓国に25%、ベトナムに46%の関税が課されました。

インドは当初4月2日に26%の関税を課されましたが、4月9日に一時的に免除され、引き続き一律10%の関税が適用されました。8月には、トランプ政権がインド製品に25%の関税を課し、さらにロシア産原油の購入継続に対する25%の追加制裁を加え、合計50%の関税となりました。

トランプ政権はまた、医薬品、自動車から鉄鋼、家具、半導体まで特定の製品分野に対してもセクター別の関税を導入しました。

日本、ベトナム、韓国の各国政府はその後、トランプ政権と貿易協定を締結し、米国への投資拡大および特定の米国製品の購入を約束しました。これらの合意により、各国の関税率は引き下げられました。中国は5月に報復関税の発動を90日間停止することで合意し、8月にさらに90日間延長しました。米国は中国製品への関税を30%に引き下げ、中国も米国製品への関税を10%に引き下げました。

しかし、トランプ政権は10月11日、中国からの輸入品に対して追加で100%の関税を課すと発表し、11月1日またはそれ以前に発効する予定であるとしました。

貿易協定の再交渉

トランプ政権による関税政策の不安定さによって、自動車メーカーをはじめ業種別の関税の影響を受けたアジア企業は、今後、何をどのようにすべきかについて先の見えない状況に置かれています。この状況を受け、地域内の企業は米国の取引先と既存契約を再交渉しようとする動きを強めており、その結果、こうした再交渉に関する助言を求める依頼が急増しています。

「特に価格条項、支払条件、納期に関する契約再交渉の依頼が多数寄せられました。今年の4月から5月にかけて、そういう依頼は特に多かったですね」と、ベトナムの法律事務所Dzungsrt & Associatesのパートナーでサイゴン事務所代表のVu Phuong Trang氏は述べています。「契約上の保護条項を見直し、再起草しようとする動きが見られます」

企業法務、商事法、紛争解決および海事法を専門とするVu氏は、不可抗力条項は通常、自然災害や政治的不安の際に適用されるが、顧客の中には予期せぬ関税ショックにこれらの条項を適用できるかどうかを検討している者もいると付け加えています。

世界銀行は不可抗力を「当事者の支配を超え、契約上の義務の履行を妨げる可能性のある事象」と定義しています。しかし、Asia Business Law Journalが取材した多くの弁護士は、関税戦争のような状況では、たとえ当事者の支配を超えるものであっても、不可抗力を主張するのはほぼ不可能だと指摘しています。

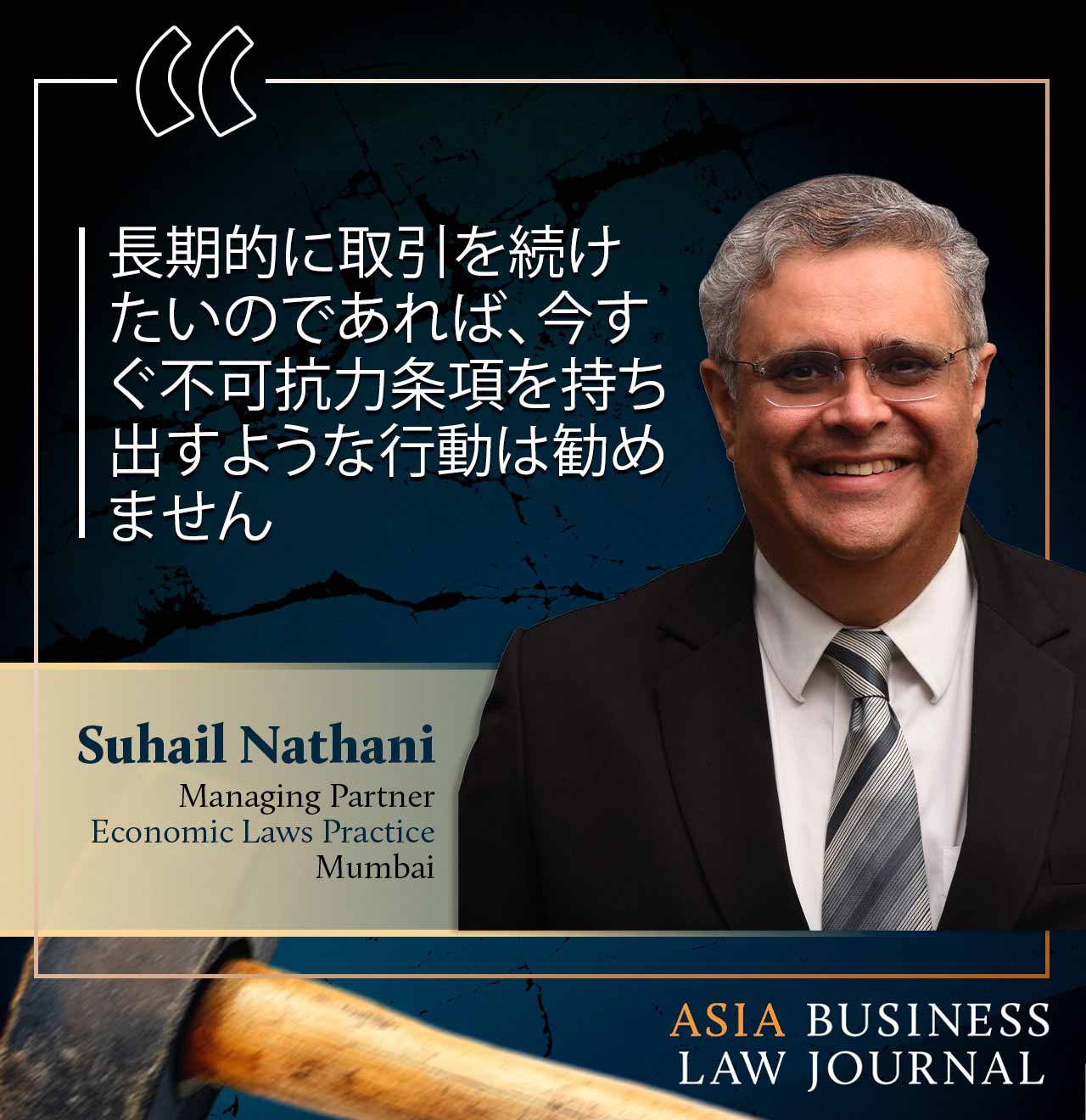

「通常、不可抗力条項には災害、洪水、地震が含まれます」と、ムンバイのEconomic Laws Practice(ELP)のマネージングパートナーで、通商・競争法、M&A、規制法および証券法を専門とするSuhail Nathani氏は話します。「政府による関税が不可抗力条項に含まれる可能性は極めて低く、コモンローの法理では経済的困難は不可抗力とは見なされません」

Rajah & Tann Singaporeの競争法・独占禁止法・通商部門の責任者であるKala Anandarajah氏もNathani氏の見解に同調し、「不可抗力を主張するのは難しく、その成否は条項の文言や準拠法に大きく依存します」と話します。「不可抗力条項やその他の契約上の免責条項に関する紛争は増加していますが、現時点では大規模に裁判に至ったケースはありません。関税が不可抗力事由に該当するかどうかを巡る争いもあり、その結果は法域や契約によって異なります」

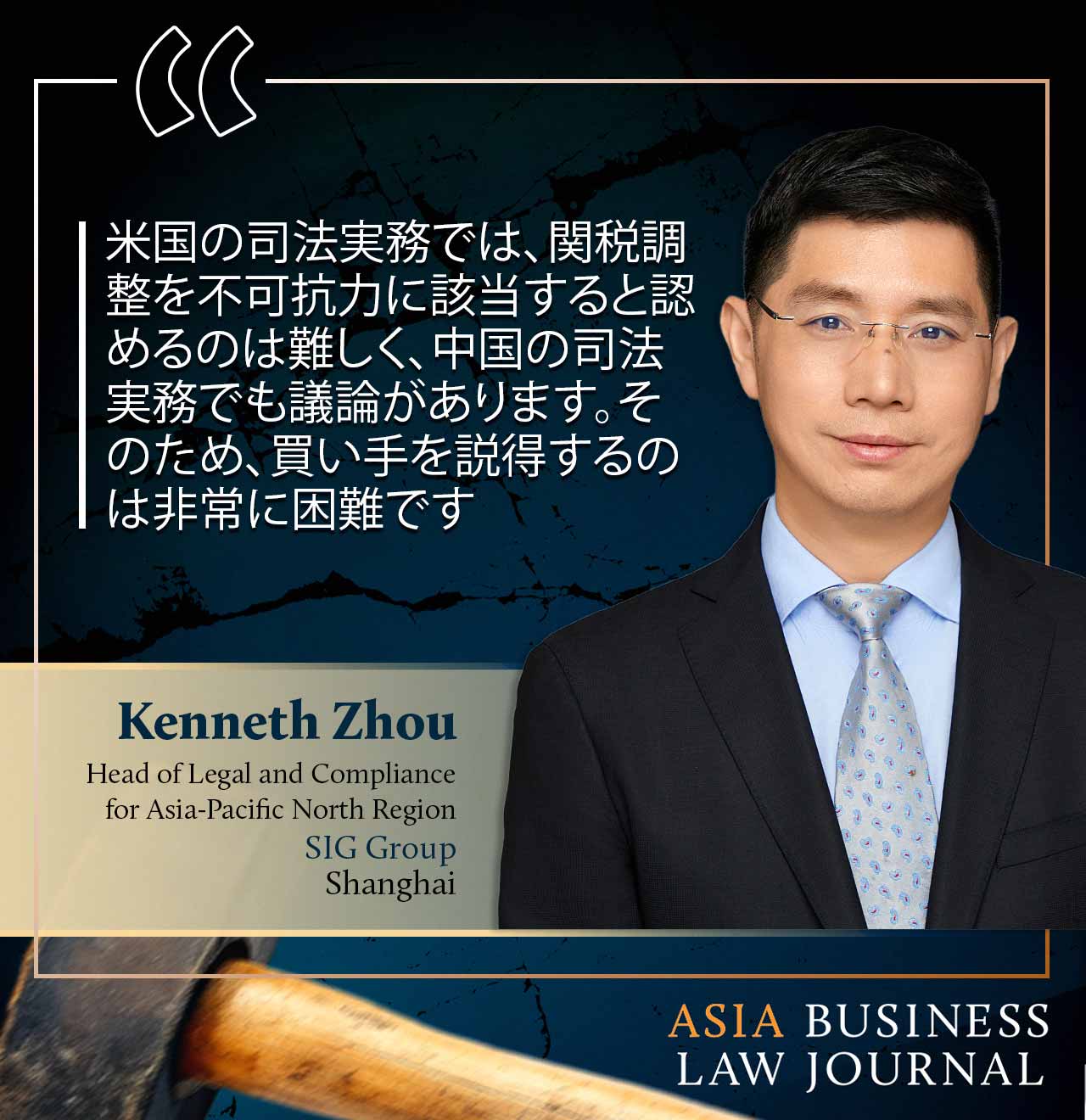

上海のSIGグループでアジア太平洋北部地域の法務・コンプライアンス責任者を務めるKenneth Zhou氏は次のように述べています。「米国の司法実務では、関税見直しを不可抗力に該当すると認めるのは難しく、中国の司法実務でも議論があります。そのため、買い手を説得するのは非常に困難です」

Zhou氏によると、中国では関税見直しがあった場合に契約当事者双方が契約を再交渉できるようにするのが一般的なアプローチであるとのことです。彼は「事情変更の原則」の活用を指摘し、関税の引き上げによって契約の履行が明らかに不公平、または商業的に実行不可能となった場合、当事者が契約の変更または終了を求めることができると説明してます。

マニラ首都圏に拠点を置くRespicio & Coは、2024年11月11日の記事で、不可抗力が特定の事象に対して履行を一時停止または免除するのに対し、「事情変更の原則」は契約の基礎を根本的に変えるような重大かつ予期せぬ変化により広く適用できると述べています。

ニューデリーのDGS Associatesの共同創設者であるAmeeta Verma Duggal氏は、同事務所の顧客のうち、米国に家庭用品や衣料品などの季節商品を輸出している企業が、米国のバイヤーから最大25%の値引きを求められており、対応に苦慮していると述べています。

同氏の事務所は現時点でそのような値引きに応じないよう助言しており、関税政策があまりに変動的であるため、不可抗力条項の適用も検討してはいません。企業としては、米国の他の商業パートナーとの長期的な関係に影響を及ぼすような行動を取りたくないのです。政治情勢が非常に不確実だからです」と、M&A、国際通商および規制法を専門とするDuggal氏は述べています。

困難はあるものの、アジア地域の企業は関税や類似の措置を単なる避けられないコストとしてではなく、革新的な法的構成や契約上の工夫によって管理可能な重要なリスク要因として認識するようになっていると、三浦法律事務所の東南アジアプラクティス統括パートナーである井上諒一氏は述べています。

「例えば、不可抗力条項を改訂し、従来の契約では想定されていなかった通商法の変更、輸出規制、通関遅延などを明示的に対象とするケースが増えています」と井上氏は説明します。「また、予期せぬ関税上乗せや物流の混乱が発生した場合に、買い手と売り手の間でどのように負担を分担するかを事前に定め、より明確なリスク分担メカニズムを導入する顧客も増えています」

最終的に、アジア地域の企業は米国の取引先との関係を損なうことを避けたいと考えており、法的措置を取ることは将来のビジネスを難しくする可能性があります。「長期的に取引を続けたいのであれば、今すぐ不可抗力条項を持ち出すような行動は勧めません」とELPのNathani氏は述べています。代わりに、変動する米国関税へのリスクを軽減するため、アジア地域の多くの企業がサプライチェーンの再構築を検討しています。

サプライチェーンの多様化

サプライチェーンの再構築は、複雑さと不確実性を伴う、最も喫緊の戦略的課題の一つとして浮上しています。

「私たちは依然として混乱期の真っ只中にあり、関税率が今後も同じ水準にとどまると確信している人はほとんどいないでしょう」と、香港を拠点とするHogan Lovells InternationalのパートナーであるBenjamin Kostrzewa氏は話します。

「もし工場を中国からベトナムやタイに移転しても、最終的にその国々の関税率が中国と同等、あるいはそれ以上になってしまえば、サプライチェーンを変更する理由はほとんどなくなります」

一部の企業は製造拠点の移転を検討していますが、Kostrzewa氏は、施設移転の費用、原材料の入手可能性、積替税などの要因が大規模な移転を抑制していると指摘する。「確かに中国以外の国に業務をアウトソーシングする動きは見られますが、それが雪崩のように広がっているわけではありません」と彼は話します。

ワシントンD.C.の米国通商代表部(USTR)で法務顧問補佐を務めた経験を持つKostrzewa氏は、10月に多くの企業が「関税は恒久的なものになりつつある」という現実を痛感したと話しています。企業はグローバルな事業体制を再評価しており、生産能力の制約にもかかわらず、一部は米国内への生産回帰(オンショアリング)を進め、他方では東南アジアを製造多様化の「より有望な選択肢」と見なしています。

Baker McKenzie東京事務所の国際通商・税務・独占禁止法部門のパートナーである末冨純子氏は、米国での工場設立を検討する企業からの問い合わせが急増していると話します。ソウルの法律事務所Lee & Koの国際通商・紛争解決を専門とする弁護士、Kichang Chung氏も「韓国企業の中にはすでに米国で工場を建設しているところもあります」と語っています。

北京にあるUnited Energy Group副総裁兼最高法務責任者のLeslie Zhang氏によると、エネルギー業界は独自の課題に直面しています。原油や天然ガスなどの一次商品や一部の製造品に対する関税の直接的影響は限定的ですが、アップストリーム機器、エンジニアリングサービス、関連資材の調達においては、関税や貿易摩擦の間接的影響が顕著に現れているとのことです。

「この影響は主に、サプライチェーン管理リスクの増大、税金や手数料の上昇によるコスト増加、そしてコスト配分に関する問題として表れています」とZhang氏は語っています。

こうしたリスクを軽減するため、エネルギー企業は地域的多様化と現地調達戦略を進めていて、中東、南アジア、東欧などに代替調達ルートを構築し、単一供給源への依存を避けています。また、「資源国で可能な限り現地で製造するか、組立部品を使用する」という取り組みも進めています。

日本組織内弁護士協会会長の坂本英之氏は、多くの日本企業が米国や他のアジア地域からの調達を増やしていると話し、さらに米国の通商政策に対する不透明感が大胆な動きを妨げていると指摘します。

同様の傾向は他地域でも見られます。Eversheds Sutherland香港事務所のパートナーで、競争法・通商・外国投資部門を統括するJocelyn Chow氏は、同事務所が顧客とともに関税軽減策を集中的に検討しており、弁護士が二国間自由貿易協定を分析して潜在的な解決策を探っていると説明します。

「多くのクライアントが、サプライチェーン再構築を積極的に検討することで潜在的影響に対応しようとしています」とChow氏は説明します。

KICAのLee氏は、電子機器、半導体、自動車産業が関税圧力の最前線にあるとABLJに語ります。「一部の企業では『タリフ・エンジニアリング』と呼ばれる手法を用い、製品設計や部品調達を変更し、より低い関税分類に該当するようにしています。これは完全に合法ですが、計画が慎重さが必要となります」とLee氏は説明する。

さらに、米国の自由貿易地域に拠点を設けて、関税を繰り延べまたは削減する企業もあれば、米国国際貿易裁判所に法的異議を申し立てる企業もあるといいます。「費用も時間もかかりますが、数百万ドル規模の関税負担に直面していることを考えると、その価値はあるかもしれません」とLee氏は話します。

インドでは、企業が地域外の新市場を模索しています。「アジア諸国への貿易シフトは見られません」とDGS AssociatesのDuggal氏は話します。「むしろ、湾岸地域、EU、ニュージーランド、オーストラリアでの取引が増加していますね」と続けます。

Duggal氏によれば、インドの貿易救済措置は主にアジア諸国を対象としており、それらの国々が好ましい取引相手ではなくなっています。そのため、現在は米国以外の西側市場との関係強化に焦点が移っているのです。

Rajah & Tann SingaporeのAnandarajah氏は、企業の関心は最終的に「リスクを最小化するためにサプライチェーンをどう調整するか」という一点に集約されていくだろうと述べています。

東京に本社を置くVisionaria Integritas PlusのCEO兼ゼネラルカウンセル、北島敬之氏も「貿易戦略を再考し、サプライチェーンを再構築する必要性がますます高まっている」と指摘しています。

ただし、専門家らは再構築の決定には慎重さが求められると警告します。Covington & BurlingのKim氏は「関税負担の増大により、多くの企業が調達、生産、流通戦略を見直しています」と話しつつも、「将来の関税水準や原産地規則の変更が不確実であるため、再構築は単純でも一面的でもありません」と強調します。

これには北島氏も同意し、「多くの日本企業にとって、米国との取引から単純に撤退するのは難しいでしょう」と述べました。

特に製薬業界では、サプライチェーンの再構築が極めて困難だと、ムンバイのPiramal Pharmaのグローバル・ゼネラルカウンセルであるSandeep Rathod氏は話します。

9月25日、トランプ政権はブランド品および特許医薬品の輸入に対して100%の関税を課すと発表し、10月1日から発効しました。インドの製薬会社は主にジェネリック医薬品を扱っているため、現時点では影響を受けていません。

しかし、この100%の関税がジェネリック医薬品にも拡大された場合、Rathod氏は「多くのインド製薬会社が、時間、コスト、法的要件の面から素早くサプライチェーンを変更するのは困難だろう」と述べています。

「製薬業界ではサプライチェーンを迅速に変更するのは容易ではありません。なぜなら、当社の製品を登録している各国政府、例えば米国のFDA(食品医薬品局)、英国のMHRA(医薬品・医療製品規制庁)、欧州のEMA(欧州医薬品庁)などに、すべての変更を届出しなければならず、その届出要件は非常に厳格だからです」とRathod氏は説明します。

インド企業は、原薬(API:有効成分)、原材料、インド国内の最終製造拠点などの詳細を、最初の規制当局への申請書類に明記しなければなりません。

「ある企業のAPIを別の企業のAPIに置き換える場合、多くの安定性試験や化学試験などを実施する必要があります」と彼は話します。「こうしたデータを作成し、政府に提出した後でなければ代替は認められません。そのため、主要原料の代替は非常に長く複雑なプロセスとなります」

混乱の中で、企業は依然として慎重な姿勢を保っています。移転に伴う高コストやリスクと、関税政策が常に変動する世界で何もしないことのリスクとの間で、慎重にバランスを取っているのです。

回避の境界線を歩む

企業は、関税が国境を越える商取引に与える影響を軽減するため、サプライチェーンの再構築を模索していますが、貿易弁護士によれば、これは言うほど簡単なことではありません。特に、トランプ政権が最近、米国に輸入される迂回輸送品への取り締まりを強化する動きを見せたことを踏まえると、その難易度はさらに高まっているといえるでしょう。

7月31日の大統領令により、米国は第三国を経由して低い関税率の適用を受けようとした貨物に対し、追加で40%の懲罰的関税を課す措置を発表しました。

Eversheds SutherlandのChow氏は、多くのクライアントが第三国で「実質的な変更」をして、商品の原産地をより低い関税率が適用される国に変更するためのサプライチェーン再構築を積極的に検討していると述べています。

「しかし、これが実現可能かどうかは、製品ごとに異なる『実質的な変更』のルールに関する複雑な問題に依存しています。また、第三国が輸入国から特恵待遇を受けているかどうかによっても、より緩やかな『実質的な変更』の基準が適用される場合があります」とChow氏は説明します。

米国国際貿易局(US International Trade Administration)は、「実質的な変更」とは、「製品の形状、外観または性質に根本的な変化が生じたこと」と定義しています。この変更は、製品が最初に製造または栽培された国から輸出された時点の価値と比較して、製品の価値を有意に増加させるものでなければならなりません。

一方、米国を拠点とし、香港と広州にオフィスを持つ国際貿易法律事務所Sandler Travis & Rosenberg(ST&R)は、7月31日の貿易報告書の中で、貿易円滑化および執行の観点から定義される「迂回輸送」とは、「正当な物流上の慣行と、貿易規制を回避しようとする不正な試みを区別して、より具体的でしばしば論争的な意味を持ちます」と説明しています。

ST&Rによれば、合法的な迂回輸送とは、「貨物が中継国の税関管理下に留まり、その国の商取引に入らず、積み替えや貨物の状態を維持するための必要最小限の作業のみを行うこと」を指します。

これに対し、違法な迂回輸送は、「関税やその他の貿易制限を回避する目的で、商品の真の原産国を偽る行為を伴い、第三国を経由させて物理的に貨物を転送し、ほとんど、または全く加工を行わずにその国を原産国と主張する」などの行為を指します。

KICAのLee氏は次のように述べています。「迂回輸送の管理が導入されてから、すべてが非常に複雑になりました。以前は特定の国を経由して出荷していましたが、今では検証手続きが大幅に増え、全体の流れが遅くなっています」

アジアの主要な迂回輸送拠点であるシンガポールを拠点とするRajah & TannのAnandarajah氏は、原産地規則が取引構造やコンプライアンス確保の上で大きな障害となっており、米国当局が関税回避を防ぐための監視を強化していると指摘しています。

「その結果、契約条項の詳細化、書類要件の増加、場合によっては出荷の遅延やキャンセルが発生しています」とAnandarajah氏。「原産地証明や虚偽記載に関する責任をめぐる紛争も増加しています」

同じくシンガポールを拠点とする三菱ケミカルグループのアジア太平洋地域法務責任者Rinita Daniati氏は、判例の少なさと関税・迂回輸送規則の急速な変化により、企業の社内弁護士が参考にできる「指針となる類例」がほとんど存在ないと話しています。

「組織内弁護士は、限られた指針の中でより深い法的判断を下し、戦略的な助言を行う必要があります」とDaniati氏は話します。「つまり、法務アドバイスはもはや受動的なものではなく、ビジネスソリューションやサプライチェーンの意思決定を形成する戦略的役割を担うようになっているのです」

米国の迂回輸送に対する制裁が厳格化する中、違反の結果が重大になり得るため、法的助言の重要性は一層高まっている。 Hogan Lovells InternationalのKostrzewa氏は、「司法省は、迂回輸送問題に関して不正請求防止法に基づき企業を起訴する可能性があり、その場合、違反に対して3倍の損害賠償を支払うことになります」と指摘します。

「企業は、ベトナムやタイに拠点を設けた場合に原産地規則を満たさなければ、重大な罰金や詐欺の告発を受ける可能性があることを懸念しています。特に、中国製の原材料や部品を多く使用している企業は注意が必要です」と同氏は述べています。

香港を拠点とするGibson Dunn & Crutcherで国際貿易および金融規制を専門とするパートナーのDavid Wolber氏は、企業が現在、迂回輸送および原産地規則に関して、より徹底したデューデリジェンスを実施し、意識を高めていると指摘しています。

Wolber氏はさらに、製品の原産地に関する顧客からの問い合わせが増加する中で、企業が管理体制、手続きおよびプロセスを見直し、ギャップを特定してコンプライアンスを改善していると付け加え、「これを完全に管理するための万能薬のような解決策は、まだ見たことがありません」と語りました。

様子見の姿勢

この地域の貿易環境は今、慎重さと適応の狭間で不安定な状態にあります。変動する関税政策により、経験豊富な企業戦略担当者でさえも決断的な行動を取ることをためらっています。次の政策ショックに備えるため、一部の企業は密かに偶発的な事態への対応計画を進め、法的枠組みを見直していますが、大多数は拙速または高コストになりかねない大規模な改革に踏み切ることを依然として躊躇しています。

Economic Laws PracticeのNathani氏は次のように結論づけています。「企業は様子見の姿勢を取っています」。この言葉はアジア全体の現実を端的に表しています。最大の混乱要因となっているのは、関税そのものではなく、その不確実性です。企業は撤退するのではなく、現実的かつ慎重に新たな政策の展開を見極めながら軌道修正を図っています。

専門家によれば、今後数ヶ月は大胆な再編ではなく、静かな警戒によって特徴づけられるでしょう。法的な対応策は依然として模索中で、ワシントンから明確な方向性が示されるまでは、多くの企業が現状を維持しつつ、次に訪れるであろう安定の形を見極め、備えながら静かに様子をうかがっています。