中国法律服务市场正在经历一个动荡的变化时期。《商法》于此时进行年度调研,着眼于律所的表现,以及他们采取什么策略来度过难关。同时,王雪晴采访了各大律所的掌舵人,以了解了他们对经济形势和法律市场发展的预测

过去一年来,作为行业龙头的品牌大所们持续通过设立分所、兼并及加入联盟等方式扩大规模,从大所离开的合伙人创立的精品所也如雨后春笋般涌现。无论律所选择哪种发展模式,营收增长是硬道理。《商法》近期针对市场一线律所的年度法律市场调研显示,2019年,中国律所的年度总营收普遍呈现增长态势,营收中位数为2.5亿元人民币,同比增长约15.7%(调研详情请见《创收几何?》)。

然而新冠疫情爆发成为了行业发展的分水岭。尽管一些律所表示今年一部分业务迎来增长,但在实体经济面临困难的情况下,律师行业作为服务业也很难独善其身。

行业发展的严峻,已经在中小所身上显现。今年4月,北京市朝阳区律师协会以北京、保定、杭州三地466家50人以下的中小规模律所为样本开展了调查,并最终形成了《疫情影响之下中小规模律所生存现状和发展建议之调查报告》。报告显示,第一季度签约合同金额同比减少的律所占77%,业务收入同比减少的律所占75.9%。

You must be a

subscribersubscribersubscribersubscriber

to read this content, please

subscribesubscribesubscribesubscribe

today.

For group subscribers, please click here to access.

Interested in group subscription? Please contact us.

你需要登录去解锁本文内容。欢迎注册账号。如果想阅读月刊所有文章,欢迎成为我们的订阅会员成为我们的订阅会员。

—

创收几何?

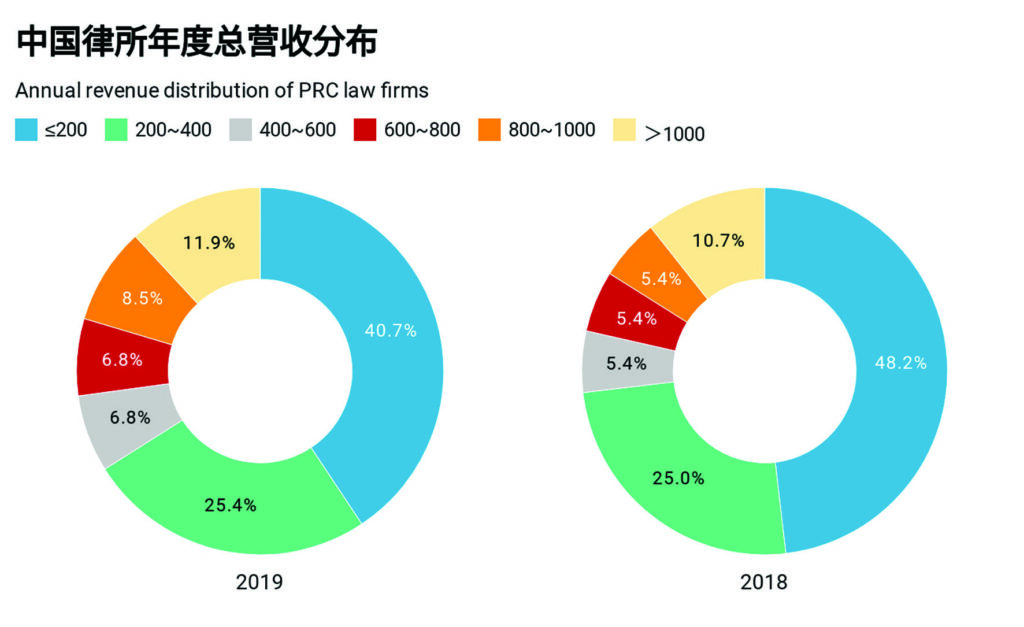

一家律所的营收数据反映了它的成长情况,而人均创收则反映了律所成长情况背后的真正实力。为了解2018-2019年度中国律师事务所营收情况,《商法》近期面向市场上活跃的一线律所展开了年度法律市场调研,近80家律所参与其中:2019年,中国律所的年度总营收普遍呈现增长态势。去年律所营收中位数为2.5亿元人民币,较2018年的2.16亿元人民币增长了约15.7%。

调研结果显示,年度创收在2亿元以下和2-4亿元的律所是受访律所中占比最大的两个群体,分别超过总体的40%和25%。其中,2019年年创收在2亿元以下的律所占40.7%,同比下降7.5%,结合前述营收增长的态势来看,这或许表明一部分律所的收入突破了2亿元大关。与此同时,年创收8-10亿的律所占8.5%,同比增长3.1%。随着品牌大所规模化战略的不断推进,以及市场上律所兼并潮的持续,该收入区间律所比例的增长或为法律市场“头部效应”的体现。

2019年年营收4-6亿和6-8亿的律所各4家,均占总体受访律所的6.8%;年营收超过10亿元是精品所较难达到的水平,该部分律所占11.9%,全部为全国性综合所。尽管如此,10亿对于实力强劲的精品所来说也并非遥不可及,本次统计中,一家精品所2019年一骑绝尘,收入接近10亿元。

Source: China Business Law Journal

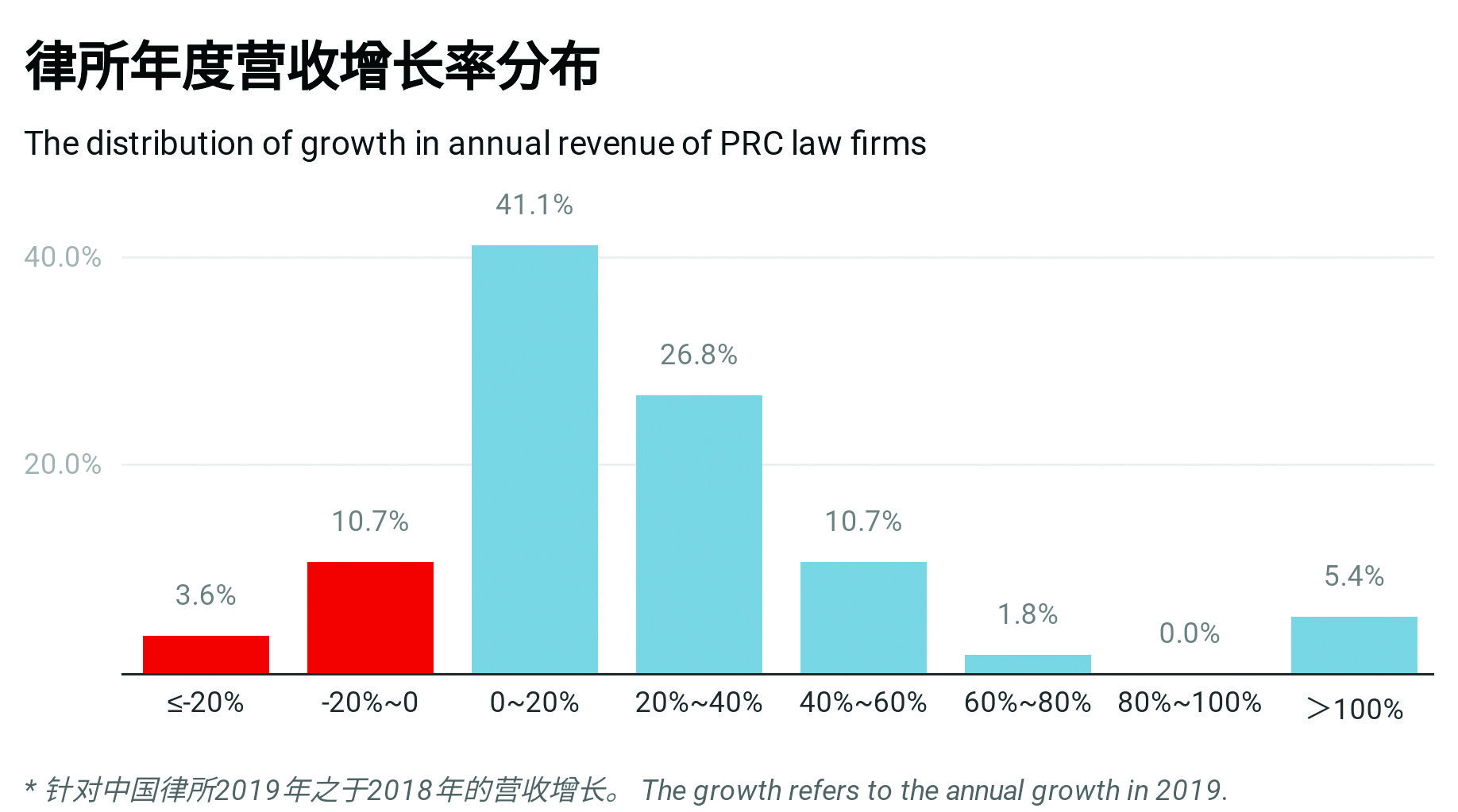

从律所年度营收增长率分布来看,2019年营收同比增长在20%以内的律所最多,占比41.1%,之后依次为增长20%-40%的律所,占比26.8%;增长40%-60%律所,占比10.7%。

本次统计中,有一家律所的营收增长率为79.7%,而增长超过100%的律所多达三家,占比5.4%,其中两家为近两三年成立的新兴律所,一家为采取了规模化战略的全国性综合所。

尽管14.2%的受访律所有着负增长,但这并不是衡量律所营收情况的唯一标准。一家律所的合伙人向《商法》举例表示,标的额较大的案件结案拉高律所营收,紧接着下一年有些小幅回落是一个比较正常的情况。

“一个项目到底是亏损还是盈利,我们可能会结合我们投入到这个项目总体花费的时间和在不同板块上花费的精力去判断”他补充道,“如果我们投入的工作小时数很高,但最终取得的成绩相对比较差,或者收入比较低,那么这类业务是我们在日常当中需要反思和调整的。”

此外,该律师提到,客户的付款意愿和积极性也会影响律所的回款情况。

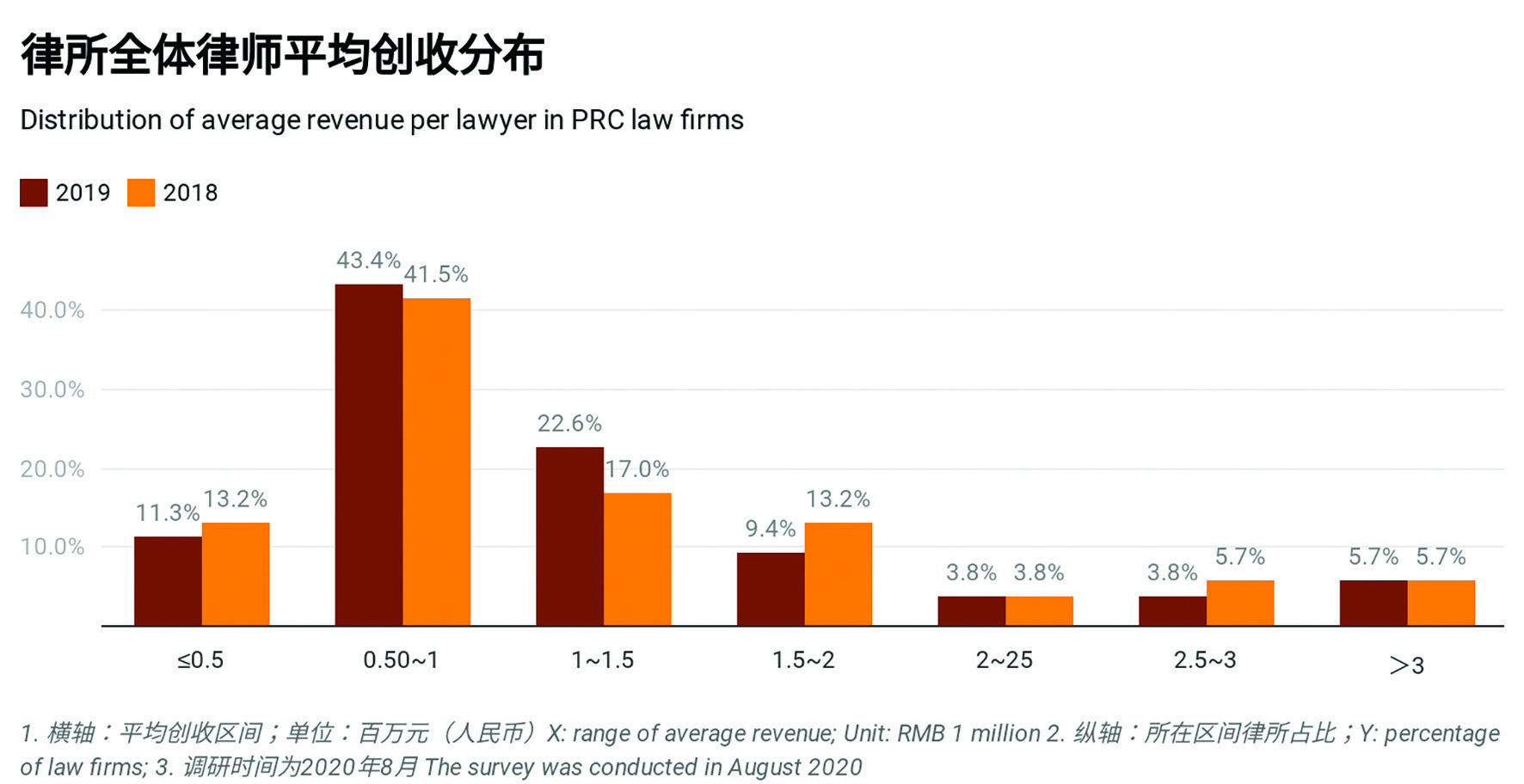

律所的整体营收情况或许能反映出规模化律所的水平,但对中小精品所而言,人均创收这一指标更能凸显其实力。统计显示,从中位数来看,2019年各大律所的律师人均创收较2018年出现小幅增长,由91.67万元升至92.86万元。具体而言,2019年律师人均创收在50-100万和100-150万这两个区间的律所是市场上的主力军,各占总体的43.4%和22.6%。其中100-150万这一区间律所占比较2018年增长5.6%。而律师人均创收在150-200万的律所占比9.4%,同比下降3.8%。

律师人均创收低于50万元的律所占总体的11.3%;200-250万和大于300万这两个区间的律所各占3.8%和5.7%;250-300万的律所由2018年的5.7%减少到2019年的3.8%。

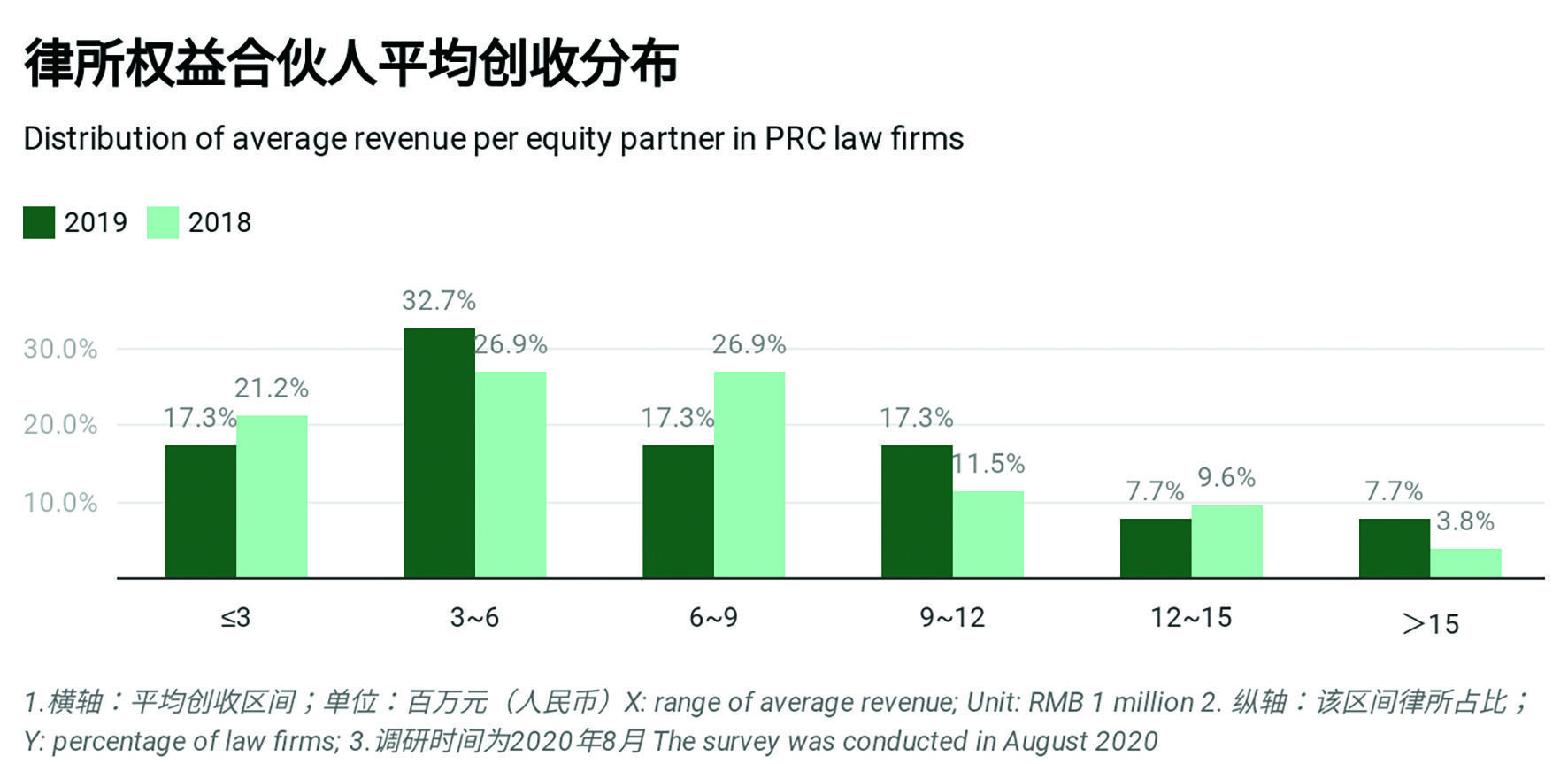

相较于律师人均创收的小幅增长,律所权益合伙人的人均创收中位数则由2018年的615.20万元下降至2019年的604.88万元。从分布来看,2019年权益合伙人人均创收在300-600万的律所最多,占32.7%,同比增长5.8%。

900-1200万元的律所占比17.3%,同比上升5.8%,大于1500万元的律所占比7.7%,同比上升3.9%。结合中位数下降的情况来看,这两个高人均创收区间律所比例的增长或可进一步佐证市场“头部效应”愈发明显。

2019年权益合伙人人均创收低于300万的律所占比17.3%,同比下降3.9%,600-900万区间的律所同样占比17.3%,同比下降9.6%。1200-1500万元的律所占比7.7%,同比小幅下降1.9%。结合中位数来看,以上区间律所占比的下降可能是造成300-600万这一区间律所比例增长的原因。

在出现律师人均创收小幅增长而权益合伙人人均创收下降的律所中,隆安律师事务所是其中之一。“隆安去年有相当多的律师晋升为了合伙人,也有一些外部新加入的合伙人,也就是说,我们的合伙人人数基数变大了,”驻北京的隆安所主任王丹说,“[合伙人]平均创收略有下降了0.5%左右,当然这也是可以完全忽略的了。”

纵轴:所在区间律所比例

Source: China Business Law Journal

纵轴:所在区间律所占比

Source: China Business Law Journal

纵轴:该区间律所占比

Source: China Business Law Journal

王丹补充道,隆安所营收增长28%的基础上,律师平均收入增长不到20%,这是由于律师人数也有大幅增加。

“[一家律所]成长性的质量如何,要看律师的平均创收,”他说,“因为如果只单纯看总创收,只依赖过度的人员数额的提升,而不看律师人均创收,将会有滥竽充数现象出现。”他提到,由于各个律所合伙人级别划分、晋升标准、权益标准、宣传口径等均不统一,因此律师人均创收相比权益合伙人人均创收更能代表一家律所的实力。

锦天城、安伦、安杰、安理、保华、邦信阳中建中汇、世泽、中国贸促会专商所、卓纬、铸成、瑛明、华商、中国专利代理(香港)、建纬、澄明则正、协力、通商、康隆、达晓、德恒、大成、德和衡、道可特、段和段、天达共和、广信君达、方达、高沃、环球、金阙、国浩、国枫、观韬中茂、海问、汉坤、汉盛、恒都、汇衡、海泰、恒运、汇业、浩天信和、嘉源、稼轩、金茂、金诚同达、竞天公诚、君合、君泽君、金杜、蓝白、兰迪、兰台、通力、隆安、植德、百宸、固法、世宁、三友知识产权代理、世辉、锦路、天元、天驰君泰、天同、权亚、铜表、万商天勤、敬海、广悦、万慧达知识产权、华诚、盈科、原本、虹桥正瀚、中伦、中豪。