该地区的资本市场呈现出哪些趋势,以及哪些法规在趋势背后发挥着助推作用?

中概股赴美上市的法律洞察

《境内企业境外发行证券和上市管理试行办法》及其配套指引于2023年3月31日,正式实施。2023年11月27日,中国人民银行、国家金融监督管理总局、中国证券监督管理委员会(“中国证监会”)等八部门联合印发《关于强化金融支持举措 助力民营经济发展壮大的通知》,提出“支持符合条件的民营企业赴境外上市,利用好两个市场、两种资源”。截至2023年12月6日,已有近200家企业向证监会递交备案申请,52家企业完成境外发行上市备案,获得备案通知书。其中4家前往纽约证券交易所、17家前往纳斯达克交易所,共计21家企业选择赴美完成发行上市。

高级合伙人

炜衡律师事务所

北京

电话: +86 136 0304 3092

电子邮件: w13603043092@126.com

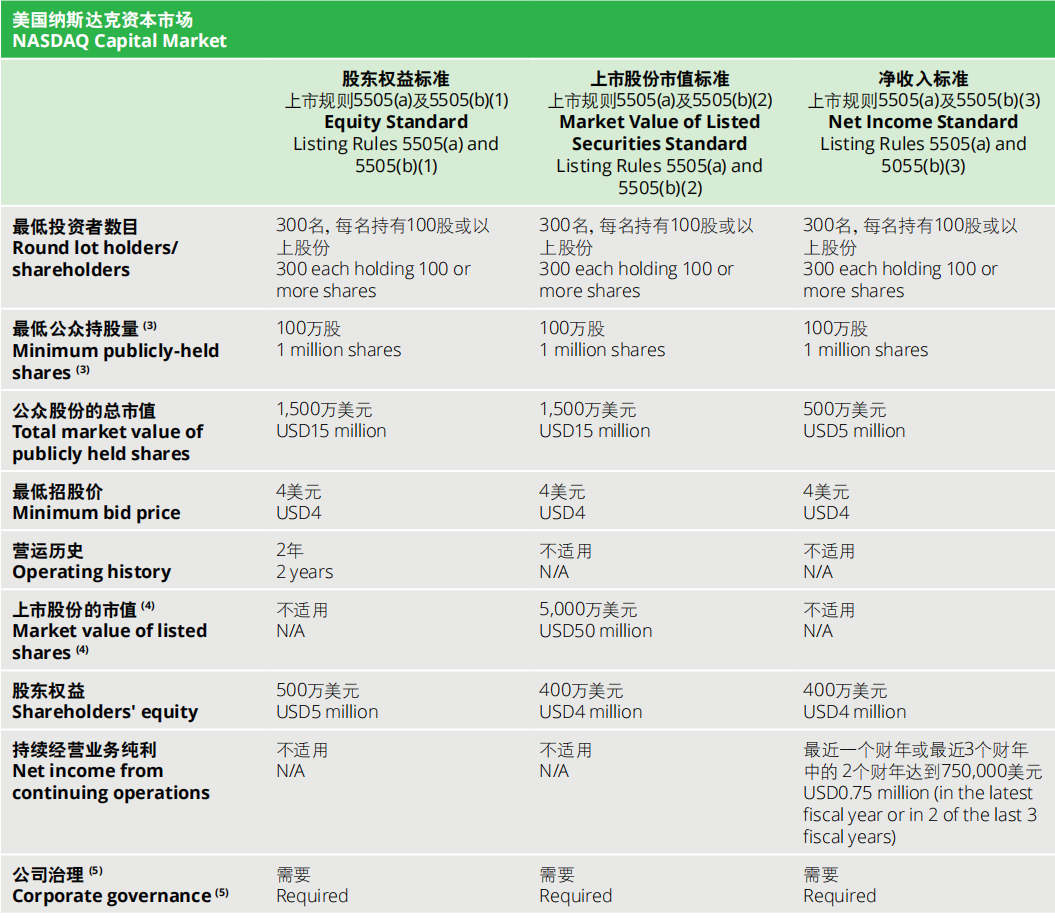

美国的资本市场是多层次的资本市场。场内市场方面,纽约证券交易所和纳斯达克交易所在不断分层、更迭中日趋完善。纳斯达克市场内部被分为全球精选市场、全球市场和资本市场三大层次。其中,全球精选市场的上市标准最高,资本市场最低。前述备案成功、拟前往纳斯达克上市的中国企业中,12家公开披露了市场层次选择,除1家选择全球市场外,其余11家企业不约而同均选择前往资本市场。以下是资本市场的上市标准:

从上市标准看:较低的上市标准是吸引我国大部分企业选择在纳斯达克资本市场上市的关键原因。在纳斯达克上市的中概企业中,其首次上市时多采用“净收入标准”,该套标准对企业净利润的要求远低于国内上市相关财务要求。

从上市对象看:资本市场主要上市对象为规模较小的科技公司及高成长的新兴公司。基于此,资本市场形成了对高增长、高科技和创新性企业感兴趣的投资者群体,对科技创新和高成长性企业有较高接受度。因此,如果中国的科技公司及高成长的新兴公司在资本市场上市,更容易获得投资者的青睐,继而可能获得更高的市场估值。

从上市模式看:资本市场可供选择的上市模式有:IPO、ADR、反向兼并及SPAC上市等,企业可根据自身情况选择上市方式。特别一提的是SPAC上市,无论上市成功与否,股票在配售完成后即可交易,有效缩短了上市时间,对赴美上市的中国中小企业具有较大吸引力。

此外,资本市场的高流动性对企业来说,意味着更便捷、广泛的融资机会,频繁的交易也会更好的促进价格发现机制。

根据公开披露信息显示,证监会对拟境外上市企业备案审查重点关注的合规问题之一是协议控制架构(“VIE”)设立的合规性,常见的反馈是请公司补充说明VIE搭建及返程并购涉及的外汇管理、境外投资等监管程序情况、税费依法缴纳情况等。基于VIE的复杂性,中国证监会对搭建VIE企业的审查可能需要视情况征求发改委、工信部、商务部等有关主管部门的意见,这在一定程度上延长了备案的周期。2023年8月,中国证监会明确表示将持续畅通企业境外上市渠道;截至目前,搭建VIE成功通过备案的代表企业有极兔快递(港股红筹上市)、车车科技(美股SPAC上市),这给拟搭建VIE实现境外上市的企业带来了信心。除重点关注VIE问题以外,中国证监会还主要关注员工股权激励计划的合规性(包括公司历次员工股权激励计划是否履行决策程序、是否履行外汇等境内监管程序等内容)、个人信息保护与数据安全(包括是否涉及向第三方提供信息、是否履行必要的信息保护的措施等内容)等问题。

根据《Statement on Investor Protection Related to Recent Developments in China(与中国近期发展相关的投资者保护声明)》《Disclosure Considerations for China-Based Issuers(中概股发行人的信息披露考虑因素)》,美国证监会十分关注赴美上市的中国企业下述情况:财务报表真实性、信息获取和监管监督、企业组织结构、监管环境、股东权利、公司治理、中介机构提交的报告差异等。对于相关事实的描述须更加严谨、细致、全面,须有针对性地披露:

- 发行人的业务描述,明确区分壳公司与实体公司;

- 中国政策变化可能给公司财务、重大合同履行等方面带来的不确定性;

- 详细的财务信息;

- 运营公司和发行人(如适用)是否完成中国证监会要求的备案手续;

- 《控股外国公司责任法》中所要求的对发行人会计师事务所的审查情况。

机遇往往与挑战并存,在美国这样的明星资本市场上市会为企业带来良好的信号效应,同时境内外资本市场严格的监管体系也将带来更多投资者的认可。建议企业对自身精准定位,选择适宜板块开展上市工作;尽早聘请有资质的中介机构指导合规运作,对股权或VIE、境内外股东的情况全面了解,对涉及信息安全等敏感行业的业务审慎评估,及时完成境外上市前置程序,以符合境内外法律法规监管要求。

![]()

W&H Law Firm

16/F, Block A, China Technology Exchange Center

No 66 West North 4th Ring, Haidian District

Beijing, China

电话: +86 10 6268 4688

电子邮件: weiheng@weihenglaw.com

www.weihenglaw.com

“拆”出新动能

分拆通常是指将一个或多个业务部门从现有上市公司中分离出来独立上市,或成为一家新的上市主体,或通过另一家现有上市公司借壳上市。

分拆可以实现多项重要的业务和财务目标,主要包括:

- 在独立上市的公司估值提升后,增加股东价值;

- 更好地帮助投资对每个上市公司的业务和风险特征作出评估和有针对性的投资决策;

- 让管理团队能够专注于各自的核心业务,从而提升每家上市公司的业绩;

- 各独立公司拥有了更多灵活性,可自身业务需求和优先事项进行资本配置。

从现有(母公司)上市公司的角度来看,分拆不仅可以精简其运营,还可减轻其负担,因母公司不再承担分拆实体(新公司)的全部运营成本。

母公司获得了分拆带来的额外资本,能够享受新公司发展带来的经济效益,同时又保持对新公司的控制权,其资产负债表和财务业绩都得到增强。当然,具体情况视分拆结构而定。

合伙人

香港办公室

竞天公诚律师事务所

电话:+852 2926 9448

电邮: stephen.luo@jingtian.com

香港规则

新公司必须满足《香港联合交易所有限公司证券上市规则》对新上市申请人的所有要求。此外,上市规则第15项应用指引(PN15)特别针对香港上市公司呈交的将其现有集团全部或部分资产或业务在港交所或其他地方分拆作独立上市的建议作出规定。

与IPO的不同之处

下表显示了一般情况下分拆上市和IPO在上市规则方面的主要差异。

对分拆的担忧

对于分拆申请,以及新公司的上市申请,监管机构主要有以下几个关切问题。

不接受一项资产/两个上市主体。母公司须保留有足够的业务运作及相当价值的资产,以支持其分拆作独立上市的地位。通常,上市委员会不会接纳以一项业务(新公司的业务)支持两个上市公司(母公司及新公司)的情况。换言之,母公司除保留其在新公司的权益外,自己亦须保留有相当价值的资产及足够业务的运作(不包括其在新公司的权益),以独立地符合《上市规则》第八章的规定。

独立性。上市规则要求新公司在运营、管理和财务方面必须能够独立于母公司开展业务。港交所不接纳新公司及其母公司的董事和高级管理层之间存在相当数量的人员重叠的情况。新公司应拥有足够数量的执行董事,这些执行董事在经营新公司业务时没有利益冲突,也不会只考虑控股股东的利益。此外,如果分拆后新公司与母公司之间持续有相当数量的关联交易,或母公司以股东贷款、资产担保或质押等形式向新公司提供财务援助,在此情况下,监管机构将很难确信新公司有独立性。

合伙人

香港办公室

竞天公诚律师事务所

电话:+852 2926 9438

电邮: stella.yeung@jingtian.com

竞争。母公司应尽最大努力避免保留任何会与新公司业务形成竞争或未来可能形成竞争的业务。港交所要求母公司与其新公司之间有明确的业务划分,在评估两家公司业务划分是否清晰时,港交所会考虑各种因素,如业务的地域覆盖、目标客户和商业模式,以及其他保障措施,如是否有周密的公司治理措施管理利益冲突,或母公司是否作出竞业禁止承诺。

保证配额。PN15要求母公司向其现有股东提供一项保证,使他们能获得新公司股份的权利,以适当考虑现有股东的利益,方式可以是向他们分派新公司的现有股份,或是在发售新公司的现有股份或新股份中,让他们可优先申请认购有关股份。

如果是分派新公司股份,新公司通常直接或通过母公司按比例向其母公司的现有股东发行新股。如果保证配额是通过优先认购的方式提供,新公司将赋予母公司的现有股东在IPO中优先认购新公司股份的权利。如果母公司决定不向股东提供或由于实际困难而无法向股东提供保证配额,母公司必须获得股东的批准,或寻求上市委员会的豁免。

其他关切。在正常情况下,港交所不会在公司上市后三年内考虑分拆建议。

在涉及股份分派的分拆交易中,应仔细设计分派机制,包括分派条款、批准分派的董事会会议时间、记录日期、过户截止及基于上市时间的股票配送。

最后,无论是分拆还是IPO,对拟议上市公司的母公司/股东具有约束力的任何协议,以及与相关重大资产或业务处置有关的任何同意或限制或否决权,都需要进行评估和处理。

结论

香港股票市场的分拆和上市环境相对成熟。分拆为上市公司管理资本、筹集自身业务发展的新资本提供了有效手段。

近年来,众多香港上市公司已成功剥离部分业务,并实现独立上市。其中,很大一部分是房地产开发公司对物业管理业务的分拆。

2023年,在阿里巴巴和京东这两家电商巨头宣布分拆计划后,我们看到越来越多来自不同行业的企业表示出分拆上市的意图。2022年至2023年,来自科技、生物制药、金融、房地产、制造业、消费品和能源行业的40多家香港上市公司宣布有意分拆,并在香港或中国国内证券市场启动独立上市进程。

![]()

竞天公诚律师事务所

中国香港

中环皇后大道中15号置地广场

公爵大厦32楼3203-3207室

电话: +852 2926 9300

电邮: jingtianhk@jingtian.com

www.jingtian.com