资产证券化或许能赋予你点石成金的法力,将流动性差的资产变为现金流,但是不完善的监管制度和基础资产自身的风险却能让这种融资手法失效。李俊辰为您探索其中奥妙

在目前的经济大环境下,你的企业可能会出现资金紧张。假设这种情况真的发生,该如何寻找维持日常运营或扩大业务所需的资金?银行未必愿意借钱给你,上市或许离你还太遥远,发债或许还不是你目前的信用评级所能实现的。不过,资产证券化却可能带来意外惊喜。

2007至08年的金融危机曾让资产证券化成为众矢之的,但是在当前经济放缓的情况下,只要风控措施得当,证券化将流动性差的资产变现的功能可以帮助许多有需要的企业,尤其是中小企业。

安睿律师事务所驻香港合伙人、亚太结构融资公会秘书长王世伟表示,中国境内的资产证券化业务正在兴起,“投资者比以往更渴望参与到中国的证券化业务中来”。

王世伟预计中国证券化业务将会持续增长。“中国需要发展债务资本市场,以进一步实现人民币的自由流通和国际化。资产证券化是中国债务资本市场的基本组成部分,”他说。

霍金路伟律师事务所上海办公室顾问王胜喆也预计资产证券化交易在未来会增长。“中国经济增速放缓,中小型企业可能会出现流动资金问题,向银行贷款也很困难。金融机构对资产负债表和不良贷款的管理也会出现困难。”她说。

资产证券化并不像听起来那么复杂。虽然具体交易之间会有细节差异,但大多数资产证券化的基本模式是一样的。首先,原始权益人(或称发起人)选取能产生现金收入的资产形成资产池(或称基础资产),然后将基础资产出售给独立的特殊目的载体(SPV),从而将基础资产从公司资产负债表中移出(俗称“出表”)。基于基础资产未来可产生的现金流,SPV向资本市场投资者发售资产支持证券(ABS),并将发售所得资金作为购买原始权益人基础资产的支付款。

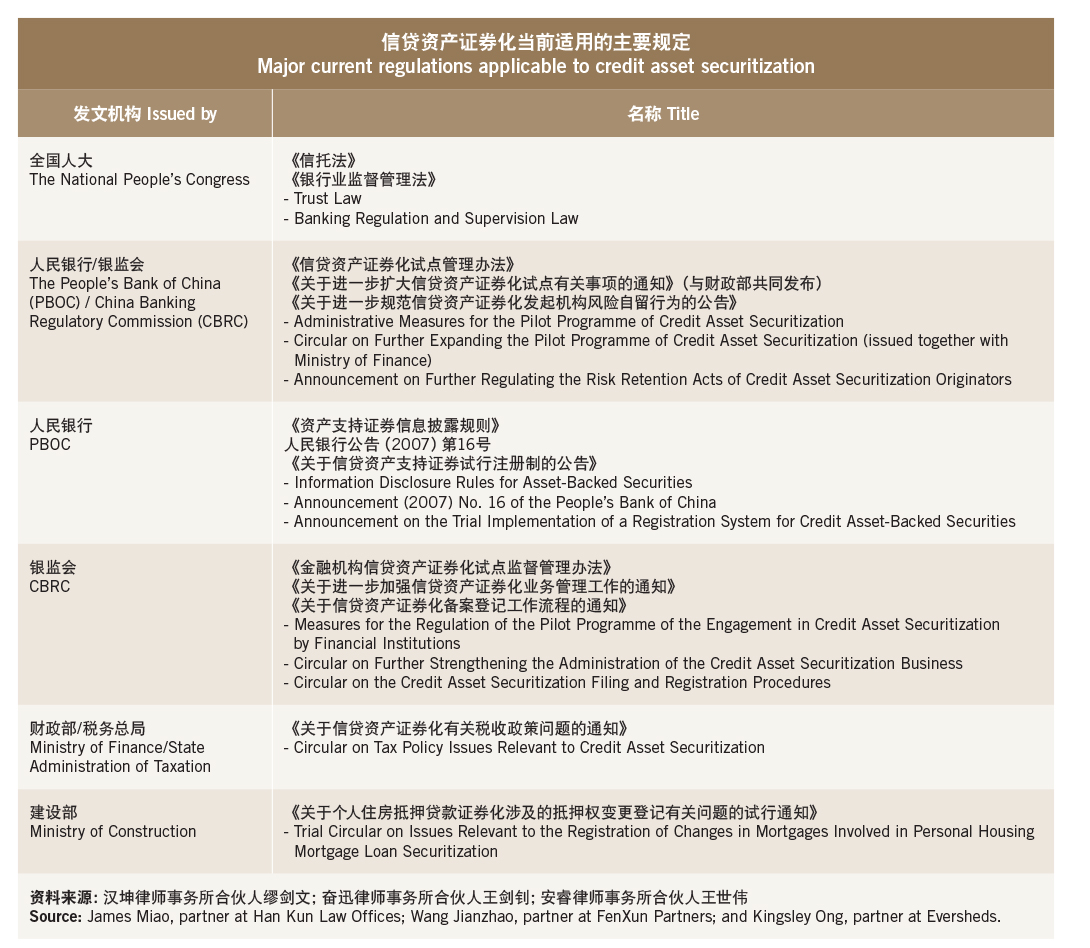

在中国,资产证券化业务还没有形成统一的监管格局。目前市场上主要的资产证券化模式有两种:一是信贷资产证券化,由中国人民银行和银监会监管,原始权益人通常是银行等金融机构,交易采用的SPV通常是信托公司。信贷资产支持证券的发行和交易的场所为全国银行间市场,其基础资产为住房抵押贷款、企业贷款、汽车贷款等资产。

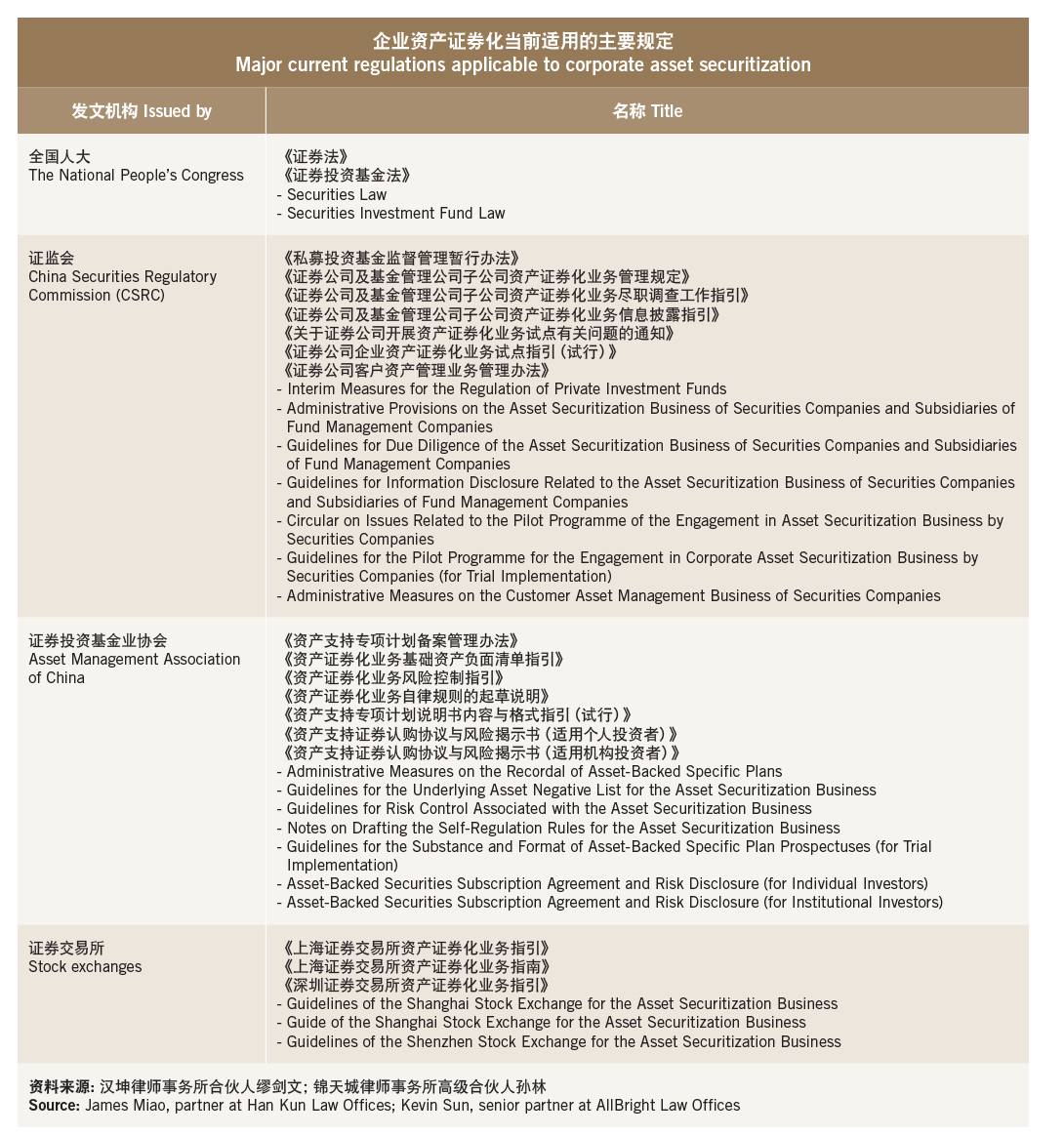

另一种模式是企业资产证券化,由证监会监管,原始权益人是一般工商企业,交易采用的SPV是证券公司或基金公司子公司的资产支持专项计划。企业资产支持证券在上海证券交易所和深圳证券交易所发行及交易。其基础资产的类型多种多样,既可以是应收账款、融资租赁债权、小额贷款债权、物业收入,也可以是基础设施收费、门票收费等收费权。

信贷资产证券化的依据是国家层级的《信托法》,而资产支持专项计划的依据仅仅是一些部门规章,因此通常认为前者的法律确定性更大。“因此信贷资产证券化在中国成为了迄今最成功的证券化模式,”王世伟说。

监管制度的调整也促进了信贷资产证券化的发展。王世伟介绍,过去每一项信贷资产证券化项目都必须经过中国人民银行和银监会的事前审批,有时可能因为政策原因而未能通过。他说,例如在2007至08年全球金融危机爆发后,监管机构就连续数年未核准新的交易。

不过,“自2015年4月起,央行和银监会取消事前逐项审批,只要求产品备案登记,这有力促进了信贷资产证券化的发展,”王世伟说。

除了以上两种模式外,近年来兴起的还有保险资产证券化模式,由保监会监管。2015年9月,保监会印发了《资产支持计划业务管理暂行办法》。据报道,太平人寿于今年三月底成立了以其保单质押贷款为基础资产的专项计划,成为首只以保险资产为基础

资产的资产支持证券。

各层级政府部门发布的形形色色的规定都可能适用于证券化交易,很难逐一列尽。本文将一些最重要的规定整理在本页以及上一页的表格中。

另一种融资选择

资产证券化的一个基本作用是可以帮助企业将未来可以稳定产生的现金流在当下变现。汉坤律师事务所上海办公室合伙人缪剑文表示,这既能减轻企业的财务负担,也能让企业有更多资金开展新的业务和投资。以小额贷款公司为例,“小额贷款公司由于资本金有限,而其对于银行融资的杠杆率也受到限制,因此在这种情况下……小额贷款资产证券化就提供了一个很好的渠道,帮助小贷公司将其优质资产出售给投资者,换来现金开展新的业务,”他说。

相对于银行贷款,资产证券化的融资成本较低,这是企业选用资产证券化融资的另一项优势。“推广资产证券化,最有效的方式还是通过立法及政策的调整,降低资产证券化的融资成本,让企业有开展融资的动力,”环球律师事务所北京办公室合伙人张昕说。

相对于银行贷款,资产证券化的融资成本较低,这是企业选用资产证券化融资的另一项优势。“推广资产证券化,最有效的方式还是通过立法及政策的调整,降低资产证券化的融资成本,让企业有开展融资的动力,”环球律师事务所北京办公室合伙人张昕说。

资产证券化也有助于融资来源的多元化,实现资金状况的长期稳定,王世伟说。97年亚洲金融危机,许多严重依赖银行贷款的企业纷纷倒下,为后人留下警示。“当竞争对手资金枯竭时,在证券化市场信誉良好的企业可以转向债务资本市场进行融资,”王世伟说。

与债券等融资工具相比,资产证券化强调的是资产质量,而非企业信用,这有助于大量存在的中小型公司拓宽资金渠道。“对于许多小企业来说,由于自身信用条件限制,无法实现债务融资或者债务融资的成本相对较高,企业资产证券化可以帮助评级不能满足发债要求甚至无评级的企业进入资本市场融资,允许企业依靠优质资产而不是自身信誉融资,”锦天城律师事务所上海办公室高级合伙人孙林说。

大型企业也可以通过资产证券化更有效地运用其资产。孙林表示,一些企业(例如重工企业)由于行业特性,长期持有大量应收账款、应收票据等流动性差的资产,同时还面对巨大的贷款及债券偿还压力。对于这些机构而言,“企业资产证券化可以盘活资产存量,提高资产流动性和资产周转率,进一步提高企业的盈利能力”,他说。

通过资产证券化,企业可以将流动性差的资产“出表”并转变为现金资产。孙林表示,这样操作不会增加额外负债,可以在不提高资产负债率的条件下,让企业获取新的资金来源。

破产隔离

搜易贷(搜狐集团旗下的互联网金融平台)驻北京副总裁及法务总监李宜坤也认为,资产证券化的核心是原始权益人将基础资产的权益和风险转让给SPV,从而实现破产隔离。“因此,资产证券化可以实现资产出表,资产出表可以达到降低公司债务与资产比率的目的,”她说,“出表与否,不仅关系到资产负债表上的偿债指标,也关系到利润表上的业绩指标。”

不过,能否真正实现破产隔离要视乎情况而定。“有些资产证券化项目要求原始权益人承担担保,原始权益人面临的风险没有因基础资产转移发生实质性改变,”李宜坤说,按照《企业会计准则第23号》的相关规定,这种情况下转让的基础资产不符合出表的要求。

美国和欧盟等发达市场吸取2007至2008年次贷危机的教训,对证券化原始权益人施加了风险自留要求。信贷资产支持证券现在通常会分为几个档次出售,不同档次对应的风险各不相同。根据要求,原始权益人必须持有最低档次(风险最高)的一部分证券。

中国人民银行和银监会共同发布的《关于进一步扩大信贷资产证券化试点有关事项的通知》中也有这一要求。《通知》规定,为风险自留目的而持有的最低档次的发行证券数量不应少于全部已发行证券的5%。目前市场上的通行做法是原始权益人会持有最低档次的所有证券。王胜喆表示,如果最低档次发行规模过大,将会妨碍“出表”交易的进行,因为原始权益人仍要承担不小的风险。

破产隔离可能不成功,还与成立信托计划(信贷资产证券化中所用SPV)的时间点不明确有关。“实践中,信托计划是在证券发行日公开宣布成立的。但是,证券认购和合同签订都早于这个时间完成。这种情况下,发行证券和签定合同的主体并不明确,”王胜喆说,“因此可能存在破产隔离问题。”

“此外,法律意见并不是在证券发行之日出具的。信托计划成立时,基础资产转移和证券认购已经完成。法律意见是在原始权益人向中国人民银行申请在银行间市场发行证券时出具的,但在此时,甚至连交易文件都还没有签署。这与法律意见书在证券发行之日出具的国际惯例做法非常不同。给国际投资者及其内部信贷合规评估造成困惑和疑虑。”

You must be a

subscribersubscribersubscribersubscriber

to read this content, please

subscribesubscribesubscribesubscribe

today.

For group subscribers, please click here to access.

Interested in group subscription? Please contact us.

你需要登录去解锁本文内容。欢迎注册账号。如果想阅读月刊所有文章,欢迎成为我们的订阅会员成为我们的订阅会员。

|

|

|

|

|

|

|