资产证券化(ABS)是指把缺乏流动性但能够产生未来现金收入的资产,通过结构化等方式转变为可在金融市场上出售和流通的相等份额的证券,以折现融通资金。目前,中国国内资产证券化的主要模式包括信贷资产证券化、企业资产证券化(企业ABS)以及资产支持票据。本文以近来高速发展的企业ABS为基础,阐述企业ABS之政策演进脉络及法律障碍。

政策演进

2004年10月,中国证监会发布《关于证券公司开展资产证券化业务试点有关问题的通知》,以信贷资产证券化作为境内资产证券化之试点。2005至2008年期间,企业ABS产品共发行九单,证监会仅发布了《证券公司企业资产证券化业务试点指引(试行)》作为一份统筹性的监管文件。

美国次贷危机后,证监会于2011年重启对企业ABS的审批,并于2013年、2014年发布《证券公司资产证券化业务管理规定》《证券公司及基金管理公司子公司资产证券化业务管理规定》,明确了特殊目的载体(SPV)的独立法律地位,为企业ABS的进一步发展奠定了法律基础。

美国次贷危机后,证监会于2011年重启对企业ABS的审批,并于2013年、2014年发布《证券公司资产证券化业务管理规定》《证券公司及基金管理公司子公司资产证券化业务管理规定》,明确了特殊目的载体(SPV)的独立法律地位,为企业ABS的进一步发展奠定了法律基础。

2014年12月,证监会所辖中国基金业协会发布《资产支持专项计划备案管理办法》等规定,施行企业ABS备案制,拓宽并进一步明确发行人及基础资产的范围,企业ABS高速发展。根据Wind资讯统计,企业ABS 在2015年发行量同比增长359%,发行利率亦逐渐下降。

法律障碍

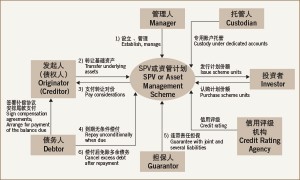

企业ABS的核心交易结构如图所示:

企业ABS的核心在于发起人(或原始权益人)将基础资产转让予SPV,SPV对基础资产拥有所有权,发起人及其债权人不得再对资产行使任何权利,保证SPV对资产管理的独立性。但企业ABS目前仍存在一些法律障碍,如SPV的法律主体地位、“真实销售”的界定、“破产隔离”的有效性、SPV的破产、超额抵押与破产隔离的矛盾等问题,使企业ABS无法或可能无法达致“破产隔离”的效果,本文将对关键问题进行简要的分析。

企业ABS的核心在于发起人(或原始权益人)将基础资产转让予SPV,SPV对基础资产拥有所有权,发起人及其债权人不得再对资产行使任何权利,保证SPV对资产管理的独立性。但企业ABS目前仍存在一些法律障碍,如SPV的法律主体地位、“真实销售”的界定、“破产隔离”的有效性、SPV的破产、超额抵押与破产隔离的矛盾等问题,使企业ABS无法或可能无法达致“破产隔离”的效果,本文将对关键问题进行简要的分析。

第一,证监会所颁布的部门规章无权赋予资产管理计划以法律主体资格,使SPV无法实现真正的“破产隔离”。例如,在SPV的主体为资产管理计划的情况下,“真实销售”环节无法进行有效的变更登记,目前“暂不登记或交付”而由发起人在触发某一指标时仍无法登记或交付时赎回该笔资产的做法,实际上回避了权利变动问题,并产生了是否符合“真实销售”以实际达致隔离效果的风险。

第二,“真实销售”是“破产隔离”的一个关键前提,英美法对“真实销售”有明确的界定,而中国尚未建立此方面的定义,导致资产证券化产品存在破产隔离不确定的风险,也可能发生“假破产、真讨债”的现象。以“收益权”为例,目前存在以资产收益权作为资产证券化产品的情况,而收益权是基于原始权益人与SPV之间的合同约定而构建的法律关系,非法定权利,这种法律上的不确定性产生了合同转让是否构成“真实销售”的问题,目前有所争议。再如,债权类资产在转让时,若依据《合同法》进行债务人通知,则极大增加了资产证券化的成本,而未通知债务人是否仍可构成“真实销售”亦不明确。

提供法律保护

随着企业ABS的法律监管政策逐步建立,市场对企业ABS的认可度与参与度亦逐渐增加,但企业ABS现存的法律障碍产生的不确定性可能最终损害投资者的利益。目前企业ABS的市场实践经验越来越丰富,笔者建议中国立法机关、监管机构就上述法律障碍,在尊重市场规律及需求的前提下,相应地对相关法律法规进行修订或提升制定。只有法律能够给投资者提供足够的保护,投资者才会选择创造财富而非短期行为囤积,有效的金融市场才可能长久、兴盛。

作者:广东广信君达律师事务所高级合伙人全朝晖。他的联系电话是+86 20 3718 1230;电邮是 qzh@etrlawfirm.com

广东广信君达律师事务所实习律师莫欣影。她的联系电邮是xymo@etrlawfirm.com