通过以当事人协商为基础的“事业重整ADR程序”对日本企业进行并购的案例逐渐增多,例如移动电话业务公司Willcom、消费者信贷公司Aiful等。但是,当事人收购陷入困境的日本企业目前更多地是根据《民事重整法》或《公司更生法》进行的法院督导下的法律重整程序。

本期文章将主要介绍通过这两种法律重整程序并购日本企业的要点和注意事项。

“民事重整”和“公司更生”

法律重整程序通常是指《民事重整法》或《公司更生法》项下的重整程序。两种程序大致有以下不同:首先,基于《民事重整法》的程序,申请企业在申请程序后继续拥有业务执行权、财产的管理处分权。与此相反,基于《公司更生法》的程序,原则上须选任管理人,由管理人取得业务执行以及财产的管理和处分权。其次,在《民事重整法中,原则上担保债权被排除在程序所针对的对象范围之外,但在《公司更生法》中,担保债权不得在更生程序之外予以行使,并且成为更生计划下的权利变更对象。

如上所述,现任管理层在公司更生程序通常会被剥夺经营权,因此实践中利用此程序的人较少。但现在普遍的观点是:如果现任管理层没有违法经营责任,且主要债权人也支持现任管理层,就没有必要剥夺其经营权。此外,由于民事重整程序不能将担保权人加入到程序,因此如果担保权人的权利关系非常错综复杂,就不得不通过可以将担保权人引入到程序中来的公司更生程序来进行整顿。

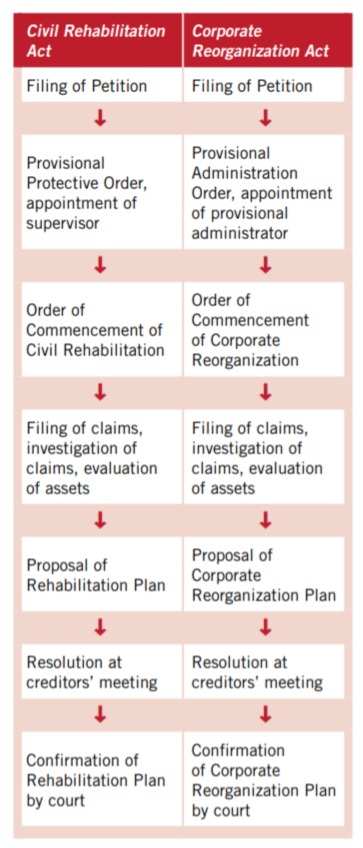

两种程序的流程分别见如下表格所示:

收购方在收购时会通过继续目标公司的日常经营活动、精简公司员工、维持与供货公司或销售客户的关系并迅速承继业务来维持目标公司的价值。对于资不抵债的目标公司,可以通过先进行百分之百的减资,再由作为出资人的收购方注入新的资本来取得控制权。上述减资及增资,很多时候是在重整计划和更生计划取得法院批准的同时进行。

作为收购方的出资人一方面希望尽量低估破产企业的企业价值,但另一方面作为债权人,收购方希望自己被削减的债权额越少越好、获得的分配越多越好,因此如果重整计划和更生计划不能确保合理的分配比例,在债权人会议上将不会获得通过。

另外,通常情况下,破产企业会采用招标程序选择出资人,最终由在收购价格、业务价值的维持、员工利益保障等方面投标报价最适合的出资人中标(作出评标结论的,在民事重整程序中通常是监督委员及法院,在公司更生程序中是管理人及法院)。因此,作为收购方的出资人需要综合考虑、并合理评估通过收购能取得的企业价值,从而编制有竞争力的重整计划。

收购计划至关重要

在外国企业对日本企业进行收购的情形中,外国企业大多之前就与该日本破产企业有交易关系,而且其收购多以巩固已有业务关系,实现双方业务互补为目的。对于计划收购日本公司的外国企业来说,为了使目标公司的管理层和法院认可由自己作为出资人,制定一项具体且值得信赖的收购计划显得尤为重要。

中川裕茂,安德森•毛利•友常律师事务所合伙人

![]()

北京市朝阳区东三环北路5号

北京发展大厦809室

Beijing Fortune Bldg., Room 809

No. 5, Dong San Huan Beilu, Chao Yang Qu, Beijing, China

邮编 Postal code: 100004

电话 Tel: +86-10-6590-9060

传真 Fax: +86-10-6590-9062

电子信箱 E-mail:

hiroshige.nakagawa@amt-law.com

网址 Website: www.andersonmoritomotsune.com, www.andersonmoritomotsune.cn