上海证券交易所相关负责人2017年1月在回答记者提问时强调,上交所2017年将严防并购重组五大风险,包括杠杆风险、交易风险、跨界风险、整合风险和减值风险等。

国枫律师事务所初级合伙人

其中,杠杆风险首当其冲,上市公司需要详细披露杠杆资金的来源、比例、后续还款安排等关键信息,并在显著位置进行风险提示。这是否意味着杠杆收购已经成为并购市场的监管高危区域?市场及监管层对杠杆收购的接受程度究竟如何?本文通过2016年的两个成功案例予以探究。

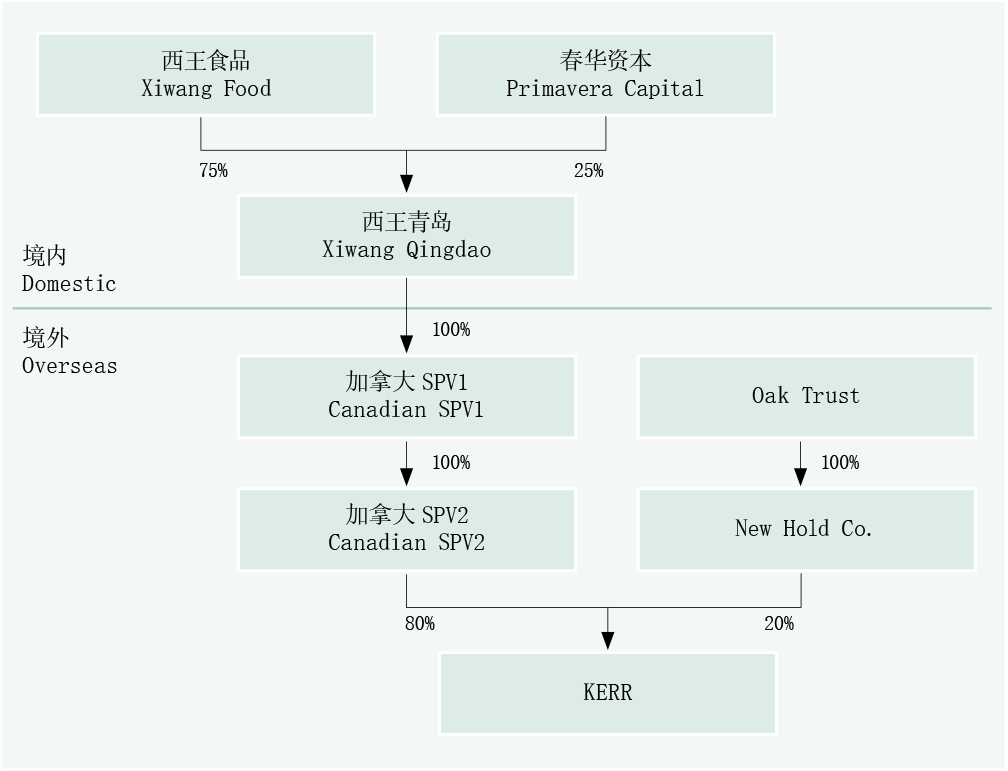

西王食品收购北美KERR案。2016年9月,深圳上市公司西王食品联手春华资本,以现金方式购买标的公司KERR的100%股权,总价7.3亿美元(首期交割80%股份,约5.84亿美元,约折合人民币39亿元;后续20%股份对价由西王食品支付)。交易结构如图所示。

西王食品与财务投资人春华资本合资成立西王青岛,以西王青岛作为主体,通过境外两层SPV而最终持有标的资产。标的资产(KERR 80%股权)作价39亿元人民币。由于跨境交易本身涉及的审批及监管已经较为复杂,为尽量降低交易难度,本次交易虽属于重大资产收购但采用现金交易,从而回避了证监会审核。西王食品未发行股份,通过以下资金来源,最终实现全额现金支付:(1)西王食品及春华资本对西王青岛分别出资16.93亿元(自有资金及取得财务投资人的委托贷款、向集团财务公司的借款)及5.643亿元;(2)西王青岛的并购贷款16.75亿元(财务投资人通过银行发放的委托贷款)。

该案例中,西王食品收购前资产负债率极低,其引进财务投资人的资本,加自有资金和过桥贷款,迅速将标的资产拿下。另外,与重组报告同时公告的非公开发行预案显示,西王食品将通过非公开发行股票方式募集资金人民币16.7亿元,用于支付/偿还收购资金,充分利用了其作为上市公司的融资平台优势。

长江润发重组案。2016年7月通过证监会审核的长江润发,以向控股股东及四名财务投资人发行股份及支付现金的方式购买长江医药100%股权,实现了长江润发从电梯系统部件制造商向医药行业公司的转型。

该方案的核心在于:长江润发有明确收购意向后,首先由该公司的控股股东联合四名财务投资人共同设立长江医药作为并购平台。在长江医药顺利完成对三家医药企业的过桥收购后,长江润发再以发行股份、支付现金方式收购长江医药100%股权。控股股东获得大量股份作为对价,亦稳定了控制权。

无需置疑的是,以上市公司为最终退出通道,极大程度上提高了并购平台过桥收购的效率。在该阶段,长江润发未动用自有资金,以自身信用为控股股东的融资提供了增信。长江润发2015年度及2016年1至6月每股收益分别为0.22元及0.07元,下降趋势较为明显,因此该上市公司选择向医药行业发展以谋求转型。

该方案还值得注意的是,过桥资金的部分成本最终计入了重组交易对价,由长江润发予以支付。标的资产作价35亿元出售给长江润发,该价格与控股股东过桥收购的29亿元对价之间存在差异的主要原因在于包含了4亿元的过桥资金成本,即控股股东及四名财务投资人为过桥收购支付年化利率9%-15%不等的资金成本。最终该测算结果及承担方式取得了监管层的认可。

从以上两个案例中并购杠杆的运用可以看出,监管的核心还是在于标的资产本身可以给上市公司带来的收益,以及重组是否真正有利于上市公司的产业升级及重塑转型。无论是通过对北美资产的收购谋求产业布局,还是由传统制造企业转型为医药医疗企业,都是为了转型升级及培育新增长点、最终实现服务实体经济的目的。

作者:北京国枫律师事务所初级合伙人崔白

北京市东城区建国门内大街26号

新闻大厦7层 邮编:100005

7/F, Beijing News Plaza

No. 26 Jianguomennei Dajie

Beijing 100005, China

电话 Tel: +86 10 8800 4488 / 6609 0088

传真 Fax: +86 10 6609 0016

电子信箱 E-mail:

cuibai@grandwaylaw.com

www.grandwaylaw.com