新三板对申请企业不设盈利指标的特性极大地缓解了大量私募股权(PE)基金的退出之忧,证券市场的整体回暖亦使创业融资风生水起。对于创业者而言,PE基金对其公司的估值似乎成为了一切。但是,如果创业者在融资时眼里只有钱,对清算、回购等条款不够重视,就可能埋下争议的祸根。

估值条款与清算条款

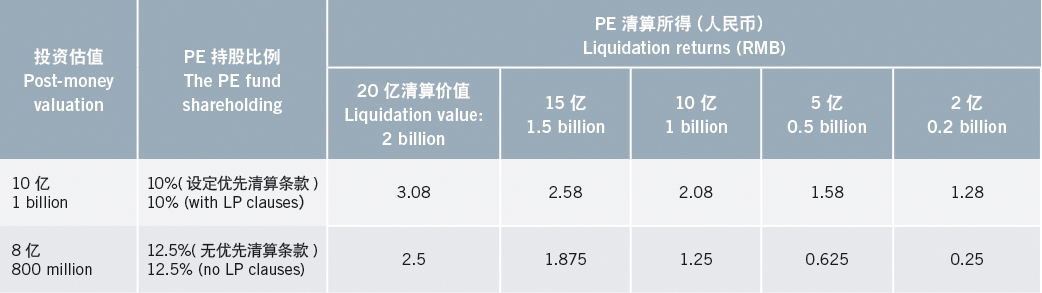

举例来说,某公司在今年4月完成了一亿元B轮融资,投后估值为10亿元,私募基金作为该轮投资人持有其10%股权。此前,该公司在2014年完成了A轮融资5000万元,未设优先清算条款。

在B轮融资中,私募基金设定了完全参与分配的优先清算条款。即,在公司清算或主要股权/资产出售时,投资人除了拿回一亿元本金及优先清算回报(年化收益率10%)外,还需要按持股比例参加剩余资产的分配。

在B轮融资中,私募基金设定了完全参与分配的优先清算条款。即,在公司清算或主要股权/资产出售时,投资人除了拿回一亿元本金及优先清算回报(年化收益率10%)外,还需要按持股比例参加剩余资产的分配。

假设该公司在预定的24个月期限届满时未实现上市,那么如果公司整体出售时价值为20亿元,私募基金获得的优先清算回报为1.2亿元。就剩余部分18.8亿元,私募基金按照10%比例还可分得1.88亿元。这样,私募基金总计获得3.08亿元。

当然,清算价值不同,私募基金可分配的财产也不同。显然,公司清算价值较低时,享有优先清算权的私募基金分得的剩余财产占比越高。也就是说,在公司价值较低的“苦日子”阶段,私募基金通过清算通道获得的回报会更丰厚。此外还能赢得货币的时间价值。

为了平安熬过“共苦”期,投融双方合作时就需要坦诚相见、求同存异,提前拟定好足以应对未来分歧的清算条款。上例中,如果以不设优先清算条款为前提,公司将估值由10亿元调减为8亿元,那么私募基金持股比例将由10%上升为12.5%。进而,在发生清算事件时,私募基金分得的财产就会有明显的变化(见下页表格)。

由于估值和每股持股成本的下调,私募基金对公司未来业绩要求也会相对缓和一些,争议发生的概率将降低。

企业发展

在企业初创期,设定优先清算权有助于打消A/B轮投资者对创始人掏空公司资产的顾虑。而且,由于投资本金相对较少,即使适用优先清算条款,早期投资人分得的剩余财产绝对值并不高。但是,在后续融资环节尤其是C轮、Pre-IPO轮融资时,由于投资额度大,优先清算条款将赋予投资人优先攫取公司较大额度的剩余财产,对其他股东的利益构成直接侵蚀。

另一方面,由于C轮、Pre-IPO轮融资估值较高,私募基金持有股权比例相对偏小,正常的分红和不太成功的上市溢价并无可观的收益且有时间成本。而参与分配的优先清算权则赋予投资者几乎双倍的剩余资产索取权。一旦该等私募基金面临流动性压力(如基金存续期届满),他们很可能会逼迫创始人把公司关掉或卖掉。

行业特征

相比制造业企业,轻资产型的TMT企业无厂房、机器设备等的合格抵押品,难以获得银行融资。这类企业通过一轮又一轮的股权融资来筹措资金,这往往导致创始人股份在上市时已被大面积稀释,而私募基金持股比例可能接近50%。在这种股份演变格局下,就得谨慎采用参与分配的优先清算条款。

上文的例子中,假设A、B轮时都设定了参与分配的优先清算权,那么即使公司清算估值达到20亿元——相比B轮融资时已经翻番,私募基金也可以瞬间轻松拿走9.16亿元!如果当时设定的是不参与的优先清算条款,那么投资机构仅可分得1.85亿元,清算条款被触发的可能性大大减少。因此,轻资产型企业在多轮融资中应尽量避免大面积地设定优先清算条款(或最多只设定不参与的优先清算条款),否则可能导致投融双方在未来收益和风险判断上过分失衡,甚至分道扬镳。

作者:北京仲裁委员会仲裁员、北京大学法学院教授刘燕,北京大学法学院博士陆华强