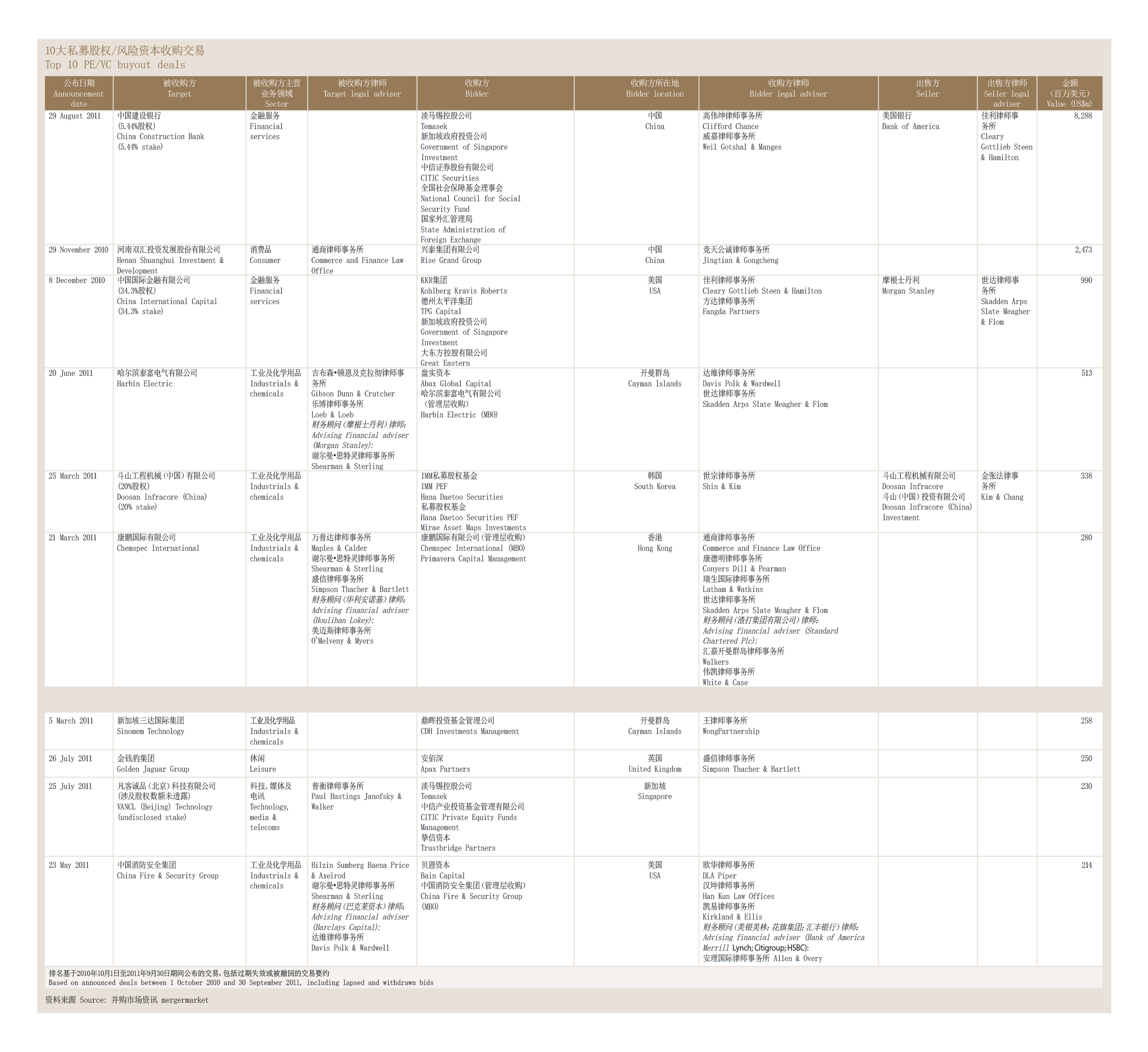

中国私募股权投资基金数量和规模的增长可谓突飞猛进,其原因部分在于一种新模式的出现:政府向特定行业投入“引导”基金。然而,中国私募股权投资基金是否达到了应有的水准呢?作者:魏若彬

在中国,虽然银行提供一定数量的贷款,但私募股权投资(PE)市场依然呈现一派繁荣景象。根据清科集团的数据,2010年新成立的人民币基金有146家,2011年前三季度又新增了121家。在这些基金中,由外国机构设立的基金屈指可数(第三季度为11家)。据清科集团统计,目前活跃于中国市场的基金管理机构达到3500家,而2005年仅为500家。

对于如此众多刚刚起步而未经受检验的中国PE基金而言,有一个问题是:这些基金是否达到了应有的水准?在《商法》本期第35页的《“和风细雨”式的中国PE运作方式》一文中,美国乐博律师事务所北京代表处首席代表马富麟(Frank Marinaro)阐述了棘轮机制在中国PE基金中的非常规性运用及其可能对PE基金、被投资公司、管理层及其他投资者之间的关系产生的破坏作用。马律师认为,“运营合伙人”方式可以达到更好的效果。不过,抛开存在哪些缺陷姑且不谈,中国的PE基金已经找了新的“金主”:政府。

公私合伙

今年八月,财政部和国家发展和改革委员会联合发布了668号文件,该文件包含一份通知及一项有关中央财政资金投资于商业化运作的PE基金的法规。

今年八月,财政部和国家发展和改革委员会联合发布了668号文件,该文件包含一份通知及一项有关中央财政资金投资于商业化运作的PE基金的法规。

“除中央财政外还有另一层面的资金渠道 — 地方政府资金。至于地方政府资金,必须要看各个省份有什么样的具体政策。”美国谢尔曼•思特灵律师事务所主管亚洲资产管理与基金业务的合伙人陈新分析说。

这是最高级别的公私合伙模式。在全球金融危机爆发之前,中国中央和地方政府已开始通过中国的PE基金投资于新兴高科技产业。

在这一过程中,至少中央政府迅速积累了私募股权投资的经验,而668号文件是浓缩其经验之精华的最新成果。“669号文的前身是2009年颁布的一系列法规,当时是作为向创业投资基金划拨中央政府资金的试点计划,”北京汉坤律师事务所合伙人兼基金组建与管理部主管王勇介绍说。在当时获得政府资金的约20家创投(VC)基金中,汉坤律师事务所参与了向其中“一两家”基金投入政府资金的项目。

专门用于此类投资的政府资金被笼统地称之为“引导基金”。“引导”一词源自资金应用于促进和引导私人投资于国家优先发展领域的宗旨。这一概念在英文中称作“pump-priming”(意即政府注资刺激经济)。

但政府的真正动机是什么?谁能获得资金?资金被用于哪些项目?投资的附加条件是什么?在扮演PE投资者这一全新角色的过程中,政府最终是输是赢?

投资对象的遴选

“引导基金是指利用政府资金促进特定产业,尤其是高科技产业(也可能是清洁能源产业)的发展,”北京奋迅律师事务所合伙人柳宇华介绍说

“引导基金是指利用政府资金促进特定产业,尤其是高科技产业(也可能是清洁能源产业)的发展,”北京奋迅律师事务所合伙人柳宇华介绍说

《新兴产业创投计划参股创业投资基金管理暂行办法》(即668号文附带的法规)第七条罗列了中央政府资金应当投资的产业,主要包括新能源、节能环保、生物技术、新材料和一系列高技术服务业,以及航空航天、先进装备制造和高新技术改造提升传统产业领域。这部法规规定了PE基金申请引导基金必须满足的注册资本、管理人员和历史业绩方面的具体标准。

但是,引导基金的出资人不只是中央政府,还包括地方政府。任何地市级政府都能提供引导基金,”美国达瑞律师事务所赵行健律师说。“这类资金的出资取决于出资政府的总体财政实力,以及某些特定经济领域对政府投资的需求。”

但是,引导基金的出资人不只是中央政府,还包括地方政府。任何地市级政府都能提供引导基金,”美国达瑞律师事务所赵行健律师说。“这类资金的出资取决于出资政府的总体财政实力,以及某些特定经济领域对政府投资的需求。”

“地方政府可能各有其所侧重的目标行业,与中央政府重点关注的行业也会有所不同。北京市发展和改革委员会于2008年7月发布本市的引导基金法规(京发改[2008]1167号)。上海市引导基金法规(沪府发[2010]37号)的出台比北京晚一步,于2010年10月由上海市人民政府颁布。

具体运作方式

引导基金一般由政府机构投资于申请出资的独立PE基金。“引导基金的作用主要是扶持并投资于创业投资企业(VCIE),后者类似于PE投资者,”美国宝维斯律师事务所合伙人陈剑音介绍说。

在某些情况下,政府资金可以直接投资于目标公司。“引导基金也可投资于VCIE所投资的目标公司,以引导基金的出资者作为共同投资人,但投资条款谈判由VCIE牵头进行,”陈律师补充说。

在大多数案例中,引导基金都是通过PE基金对投资对象出资。一旦政府拨付资金,就意味着其愿意给予PE基金自由选择投资对象的权利。这或许反映出政府机构普遍认为以获利为目的的商业运作并非其驾轻就熟的领域。

政府同时也在“多面下注”。“大多数政府资金不愿意成为VC基金的最大投资者或唯一有限合伙人,而且某些情况下还存在特定的投资比例限制,”九州丰泽律师事务所上海合伙人佘铭认为。佘律师介绍说,上海市的引导基金法规禁止本市的引导基金成为PE基金的第一大股东,并将引导基金在PE基金中的出资比例限定在25%以内。佘律师曾为上海某PE基金提供法律服务。该PE基金规模为3亿元人民币,其中政府同意出资7500万元人民币。该基金最终以略低于3亿元人民币的价格交割,因此上海市政府的引导基金必须相应地减少承诺出资额,以使其出资比例控制在25%的范围内。

这一类限制措施似乎是引导基金分散风险的合理方式。“政府希望分散风险,不愿意冒险。它们也希望一般合伙人从其他渠道募集资金,以证明其有能力吸引投资及赢得投资者的信任,”佘铭律师如是分析。

文件趋向标准化

律师们认为,政府就引导基金订立的文件如今接近于标准的私募股权投资文本。而以前的文件却有所不同。“在2008年和2009年,政府仅投资于公司型的VC基金。对于合伙基金、一般合伙人和有限合伙人架构,政府部门既不熟悉又不能游刃有余,因此就有一个与国家发改委磋商及使其了解私募股权投资的过程。我们最终拟定的文件一般需要按照他们的要求做进一步调整。但如今人们更倾向于采用市场通用的标准文本,”王勇律师评论说。

陈剑音律师也认为,引导基金达成的文件“接近于常规的投资文件,”但她补充说,这可能取决于VCIE的类型。“例如,如果VCIE属于有限责任公司,则投资文件将包括股权收购协议和VCIE的经修订及重述的公司章程。”虽然陈律师并没有说如今采用的文件符合国际标准,不过她认为文件编制方面的确朝着“更为成熟”的方向发展。

柳宇华律师补充说,投资于PE基金或VC基金的引导基金一般以类似于有限合伙人的方式行事。“它们会签署合伙协议,有时会通过补充文件享受一些额外的特权,而且无疑会就基金条款与一般合伙人进行商讨,”柳律师介绍说。

那么引导基金如何退出投资项目呢?据陈剑音律师介绍,某些引导基金必须在投资满五年之前退出。她说,许多引导基金“向一般合伙人提供购股权”。在满足一定的先决条件的前提下,一般合伙人可“以成本加上较低利率的价格购买引导基金的股份”。

引导基金的投资对象

引导基金的投资对象被明确锁定为新设立的小型企业。《新兴产业创投计划参股创业投资基金管理暂行办法》第八条规定,中央政府资金应重点投向“初创期、早中期的创新型企业”。

初创期企业是指符合如下条件的企业:成立时间不超过5年,职工人数不超过300人,直接从事研究开发的科技人员占职工总数的20%以上,资产总额不超过3000万元人民币,年销售额或营业额不超过3000万元人民币。

早中期企业是指符合如下条件的企业:职工人数不超过500人,资产总额不超过2亿元人民币,年销售额或营业额不超过2亿元人民币。

不论属于初创期或早中期,获得投资的企业必须是“创新型企业”,即“具备原始创新、集成创新或消化吸收再创新能力”的企业。

显而易见,中央政府的投资定位于国内公司,而不是外国企业。“引导基金旨在扶持鼓励发展行业的初创企业和中小型企业,一般不提供给已形成一定规模的成熟公司和上市公司,”陈剑音律师分析说。然而,上述法规并没有明确地将外商投资企业排除在外。“只要外商投资企业符合引导基金规定的投资标准,VCIE就可以将引导基金拨付的资金投资于外商投资企业,”陈律师表示。

陈新律师也认为,外商投资企业可以申请这类投资。“没有哪一项条文对此明令禁止,”她分析说。

不符合“初创期或早中期”标准的现有企业旗下的新设企业或子公司是否可以获得引导基金?“根据以往的经验,获得引导基金的企业只有初创企业或者中小型企业,”赵律师说。“可以推测,成熟公司也可以申请这类投资,但目前尚无成功的先例。”

但是,无论哪类企业提出申请,政府选定投资对象的过程都将不可避免地带有主观色彩。许多地方政府都有自己的网站,但其网站上不一定会公布引导基金出资的对象。要查明在特定地区有哪些基金获得了投资可能需要对当地的情况有所了解。“这类信息不是百分之百的对外公开。只有通过一些调查工作才能真正搞清楚,” 柳宇华律师表示。

地方政府出资的附加条件

虽然中央财政引导基金的出资受限于《新兴产业创投计划参股创业投资基金管理暂行办法》,但地方政府可以自主地将手中的引导基金按其所选择的投资条款投资于目标行业。“地方政府可以根据特定时间的特定需求,指定不同的目标领域和行业,”赵律师介绍说。

在具体运作层面,中央政府和地方政府似乎都不做过多干涉。“实现盈利,尤其是高额利润,绝非政府的终极目标,”佘铭律师分析说。她认为,如果涉及在法律或投资合同遭违反的情况下据以保障自身利益的基本法律权利,政府出资人不会让步,但它们甚至不会要求在PE基金的投资委员会中占有席位 — 而且更不愿意参与具体的投资决策过程。

而地方政府决不会在地点问题上妥协。赵律师表示,地方财政引导基金的出资往往带有特定的限制条件,因为地方政府可能“将促进地方利益作为出资的条件,其中可能包括必须在出资政府所辖区域内设立企业,而且必须雇用本地居民”。

柳宇华律师也持相同观点,认为地方投资“都是为了促进当地利益”。在她看来,地方政府的投资常与某一地区(如高新技术产业开发区)的发展挂钩。

根据佘铭律师的分析,某些引导基金可能会规定基金必须将所获投资的一半以上投向引导基金所在区域内的项目。佘律师介绍了一个PE基金将被投资公司设立于无锡市某区的案例,其原因是当地政府要求将至少一半的政府出资资金投向当地企业。佘律师认为对地点的要求应当作权衡考虑。“募集资金并非易事。相对而言,从政府手中获得资金比从个人或私营企业手中获得资金更加容易,”她表示。将政府出资资金用于当地项目的要求纯粹是为了求得回报。

新型模式?

全世界的政府都在寻求与高端金融界和谐共赢的新途径。涉足私募股权投资领域的中国政府最终是否会在国家资本运作领域创造一种全新的混合型的成功模式?这取决于获得国家出资的PE基金的管理者,并最终取决于PE基金所物色的被投资公司的质量。

这一方面存在着不确定性。“分析师认为,优质企业和项目的匮乏常常导致基金管理公司偏离原本的融资目的,致使政府引导基金无法发挥其引导作用,”赵律师分析说。

但其他人士认为,政府引导基金迄今为止取得了可嘉的效益,即使引导基金的主要目的并不在于赢利。“至少从所投资的基金类型来看,引导基金的运作卓有成效。应当说这是相当成功的投资,”王勇律师如是评价。