受新冠病毒疫情影响,“新基建”被视为稳增长的重要工具,而城投公司仍将是基建投资的重要主体。基建需要大量资金投入,就城投公司融资而言,不新增地方政府隐性债务仍是监管红线,且随着地方政府陆续明确要求城投公司清退成本较高的债务融资,城投公司传统的非标债权融资方式将进一步受限。在上述背景下,城投公司供应链应付款资产支持证券(Asset-Backed Securitization, ABS)作为创新的标准化债权融资方式悄然兴起。

合伙人

竞天公诚律师事务所

对城投公司而言,供应链ABS融资相比城投债等传统融资方式的优势主要体现在:可以延长城投公司及其子公司应付账款账期,改善企业现金流;不计入企业有息负债,不增加企业的资产负债率,不受企业发债指标约束;可采用储架模式,一次申报,分期发行,融资效率高;募集资金用途限制少。

主要法律问题

地方融资平台公司(“平台公司”)的认定。除《资产证券化业务基础资产负面清单指引》(《负面清单》)的概括性规定外,实践中证券交易所在审核涉及城投类公司的供应链ABS项目时,通常会参照公司债券监管要求,在银保监会编制的地方政府融资平台名单(“名单”)基础上,按实质重于形式的原则认定地方融资平台公司。根据2016年9月上交所修缮的地方融资平台甄别标准,名单仅为认定平台公司的参考依据,而认定平台公司的实质标准是:相关企业在报告期内来自于所属地方政府的收入占比超过50%,即所谓“单50”的要求。

律师

竞天公诚律师事务所

债务人、增信主体是否可以为平台公司。《负面清单》规定平台公司不得作为基础资产的债务人,但未规定其是否可作为增信主体。城投公司供应链应付款ABS业务中,一般由城投公司作为债务人及/或增信主体,城投公司的子公司作为债务人。笔者理解,平台公司若作为增信主体,虽未直接违反相关规定,但实质上可能由于涉及新增地方政府债务或隐性债务问题而受到限制。应注意,仅被列入上文所述名单内但符合交易所不超过“单50”要求的企业,不受前述限制。

涉及地方政府债务项目能否入池。根据笔者的经验,拟入池基础资产所涉项目(“拟入池项目”)不宜存在由财政性资金投资建设、由地方政府提供增信、涉及地方政府性债务或地方政府隐性债务等情况。实践中,中介机构需要通过审查拟入池项目的立项批复、融资及担保合同、财务预决算资料、企业向当地政府部门自行上报的隐性债务清单等资料进行综合判断。

公益性项目能否入池。上海证券交易所规定,除特定情况外,城市建设企业不能申报发行公司债券用于公益性项目。在城投公司供应链ABS业务中,交易所亦不鼓励跟公益性项目相关的基础资产入池。

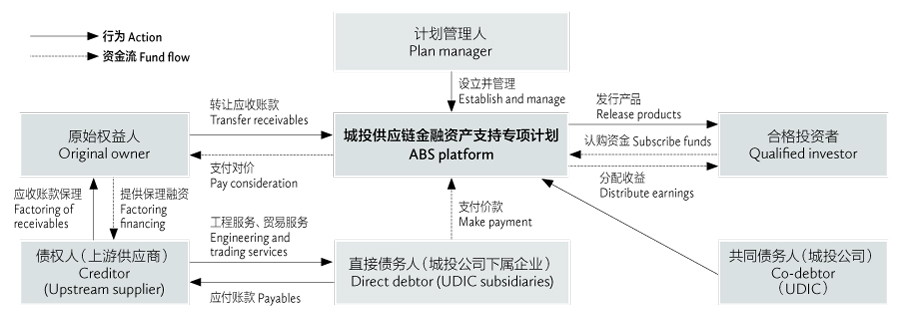

城投公司供应链应付款ABS常见交易结构图

205号文对供应链应付款ABS的影响。银保监会于2019年10月发布《关于加强商业保理企业监督管理的通知》(205号文),对保理企业的风险集中度、关联交易等指标提出具体要求,并要求在2020年6月末前完成清理规范工作。保理企业作为应付款供应链ABS中的原始权益人及资产服务机构,若相关指标不合规且未能按时完成整改,可能影响专项计划的设立。当然,此为保理企业参与供应链应付款ABS项目的共性问题。

作者:竞天公诚律师事务所合伙人秦茂宪、律师张栋。竞天公诚所律师助理林莎对本文亦有贡献

竞天公诚律师事务所

上海市徐汇区淮海中路1010号

嘉华中心45层 邮编: 200031

电话 : +86 21 2613 6209

传真 : +86 10 5809 1100

电子信箱:

qin.maoxian@jingtian.com ; zhang.dong@jingtian.com

www.jingtian.com

2026开始申报")