私募股权投资企业必须发挥其自身优势,并密切注意近期的法律法规动向。否则,他们将难以熬过这个行业所面临的经济寒冬。李俊辰为您报道。

“现在差不多是11月份,有很多私募股权/创业资本基金的有限合伙人也都在开会了,有一些基金今年几乎都没有投什么项目,或者说投得很少。”方达律师事务所驻上海合伙人齐轩霆介绍说。

齐律师的这番话对私募股权/创业资本(PE/VC)基金而言,不失为一种警告:他们正面对一场严冬。有限合伙人(LP)施加的压力或许会让PE/VC基金的普通合伙人(GP)感受到更浓重的寒意。一直以来,上市都是股权投资基金的主要退出渠道,但随着这一渠道变得日益狭窄崎岖,基金管理人在收购项目时也变得迟疑不决。

“整个国际大环境不大好、国内的经济形势也不明朗。”环球律师事务所驻北京合伙人牛振宇说,“从今年上半年开始,投资项目的数量在减少,规模也在变小,基本上进入了比较平淡的时期。”

但这种平淡的背后是各基金GP之间日益白热化的竞争。“接下来的几年对GP而言是非常有挑战性的。”通力律师事务所驻上海合伙人佘铭说,“在这样一个关键的时间,作为GP不但需要向LP证明你比别人强,会给他们带来更大的经济回报;也需要向你的投资目标企业证明你比别人好,拿你的钱可以在业务经营及管理上对企业有帮助。”

那些难以证明这点的基金GP恐怕不得不考虑退出中国的PE/VC舞台了。在这样寒冷的经济气候中,PE/VC基金的管理人有必要了解新的进退之道。

进退之道

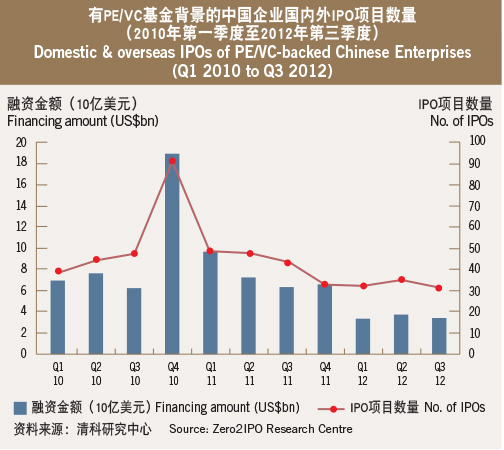

清科研究中心发布的分析报道称,今年第三季度,首次公开募股(IPO)的项目数量和有PE/VC基金背景的中国公司的融资数额都比上一季度有所下降。而这一下降趋势已经自2010年末持续至今。

出现这一下降趋势,既是因为国内国际的经济大环境疲弱不振,也是因为中国证监会近年来颁布的一系列改革措施。这些不利因素导致PE/VC基金通过IPO上市退出的渠道不如以往畅通,同时也降低了上市的回报率。这一切给中国境内的PE/VC投资机构带来了阵阵寒意。

律师们也感到了这股寒意。“从我们事务所目前的收入结构来看,今年我们PE的业务比去年要减少了一半以上。”上海融孚律师事务所高级合伙人吕琰说。

新三板(即场外交易市场)的扩容或许能为这PE/VC行业带来一丝喘息之机。九月,新三板正式扩容,在上海、武汉和天津一共新增了三个园区。这次扩容有望给PE/VC基金带来更多的退出机会。

“新三板的扩容使中国资本市场更多元化,为投资基金投资高新技术企业提供了更好的投资环境。”竞天公诚律师事务所驻上海合伙人陈泽佳说。“基金公司在退出方式上可以有更多选择。现在他们可以选择通过新三板退出,或者通过先上新三板再转板的渠道退出。”宝维斯律师事务所驻香港合伙人陈剑音说。

扩容后的新三板可以让更多公司前来筹集资金,投资于这些公司的PE/VC基金也能通过转让这些公司股权的方式退出。同时,在新三板挂牌能促使企业改善公司治理等运营能力,帮助公司达到实现IPO所要求的水准并最终在上海和深圳的证券交易所成功上市。

不过,虽然场外交易市场的扩容能对PE/VC行业有所帮助,但并不能成为这个行业的大救星。“[新三板扩容]对PE/VC退出的影响不大。”牛振宇说。牛律师认为,要有大的成交量才可能有退出渠道。“新三板市场本身的交易量是很小的……PE/VC的投资量比较大。”牛振宇说,“如果[PE/VC基金]想在这个渠道退出……偶尔为之可以,但不太可能成为像主板和创业板那样活跃和主要的退出渠道。”

不过,怎样退出并不是股权投资基金的唯一顾虑。这些基金的收购活动又如何呢?阴霾满布的经济形势是否也重挫了PE/VC基金的收购热情呢?似乎还没有。

“因为对于一个大型的FOF基金[母基金]来讲……他们每年都要配置一部分资产到相对高风险、高回报的市场里面,比如中国市场。”齐轩霆律师说,“对他们来讲,这只不过是一个全球资产配置的过程,所以他们并不觉得中国[经济]未来几年可能出现的增长缓慢对他们会是一个很大的影响。相反,越是在经济动荡、转型的时候,他们越是能看到很多新的机会。”

“对于一些大的收购基金来讲,他们预计中国现在的很多资产,包括股权的价格,都将比以前有吸引力了很多。”齐律师表示,“如果你有这个胆识,你觉得能够等得起,你会看到中国现在有很多优质的资产处于价格被低估的状态。”

对这些基金而言,风险似乎意味着潜在的回报。“做收购的大型基金不是一个简单的被动投资人。”齐轩霆补充说,“他们在获得一家公司的控制权之后,至少在一段时间内他们会空降一些具体的管理团队或者管理知识[到被投资公司]”,以此提高公司的营运效率和营利能力。

但并不是所有的PE/VC基金都能做到这点。吕琰律师所看到的与齐律师有所不同。吕律师认为,PE/VC基金一般而言属于财务型投资人——他们会给企业钱,但却不会帮助企业运营。

对属于财务型投资人的基金而言,目前的机会似乎并没有那么诱人,因为企业的贬值主要体现在其营利能力部分。“在这种情况下,营利能力的下降是财务型投资人不能弥补的,[而这]恰恰会影响财务型投资人未来退出的主要模式,也就是上市。”吕琰说,“营利能力的缺失会导致企业上市的周期更长、难度更大,这样会对PE投资造成很大的挑战。”

“钱跟钱是不一样的。”通力合伙人佘铭说道。佘律师的话或许可以解释两位律师为什么会有不同的看法,毕竟不同的基金有不同的策略。

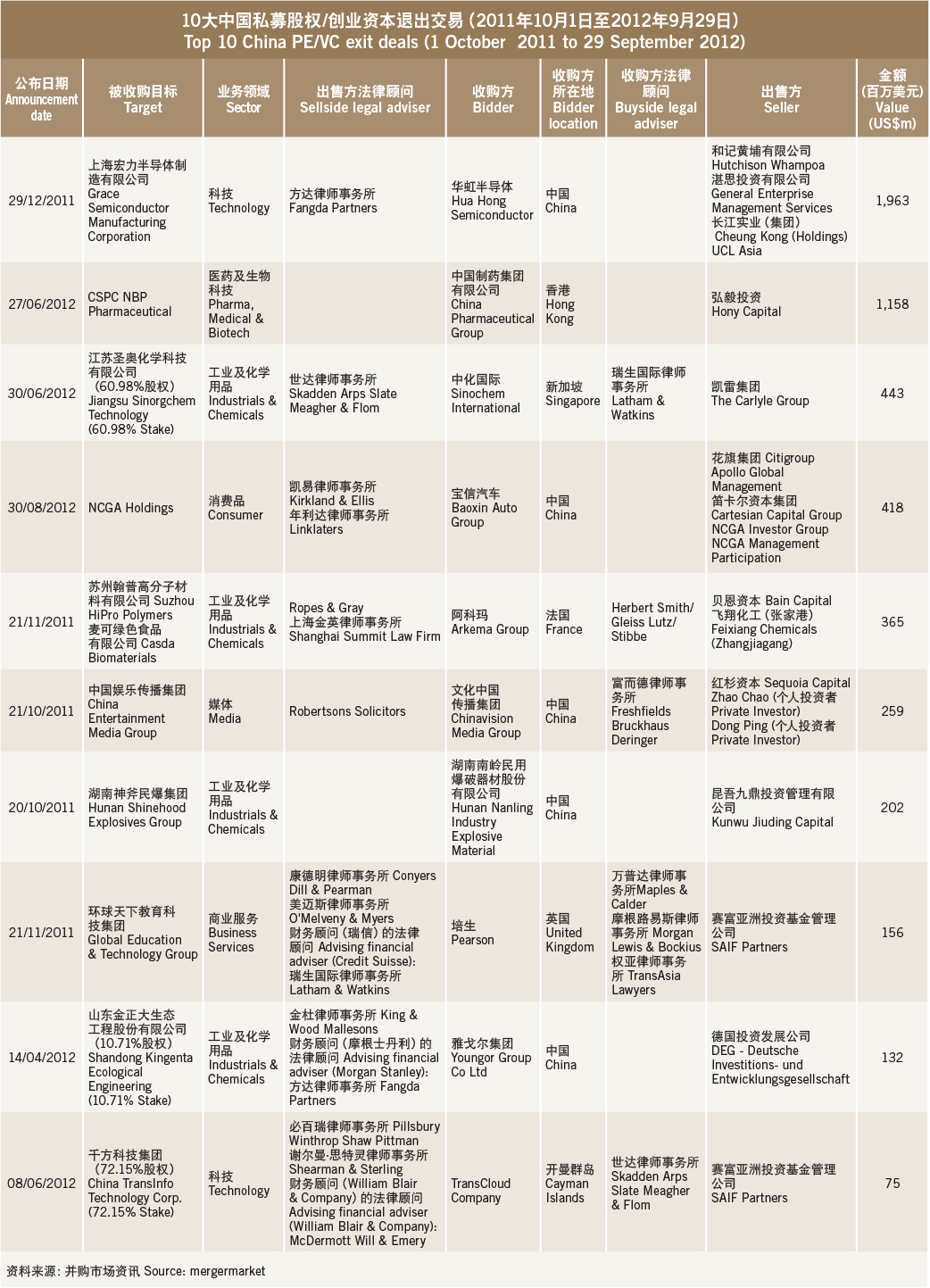

不过,齐律师和吕律师都注意到,在PE/VC退出和收购两方面,涉及的并购活动正呈上升趋势。“与欧美国家相比,[投资于]中国很多成长性企业的[PE/VC基金的]退出渠道迄今为止以上市为主。” 齐轩霆说,“但是在一个成熟发达的市场里面[基金的退出]主要是通过收购兼并。”

You must be a

subscribersubscribersubscribersubscriber

to read this content, please

subscribesubscribesubscribesubscribe

today.

For group subscribers, please click here to access.

Interested in group subscription? Please contact us.