根据中国证券投资基金业协会(基金业协会)发布的数据,截至2017年底,基金业协会已备案私募基金66,418只,同比增长42.82%。私募基金的发展在不断超越其作为管理资产的平台价值,越来越多的作为一种可行投资工具在其他金融产品中运用。本文主要讨论私募基金作为投资工具在类REITs业务中的运用。

THOMAS WANG

邦信阳中建中汇律师事务所合伙人

Partner

Boss & Young

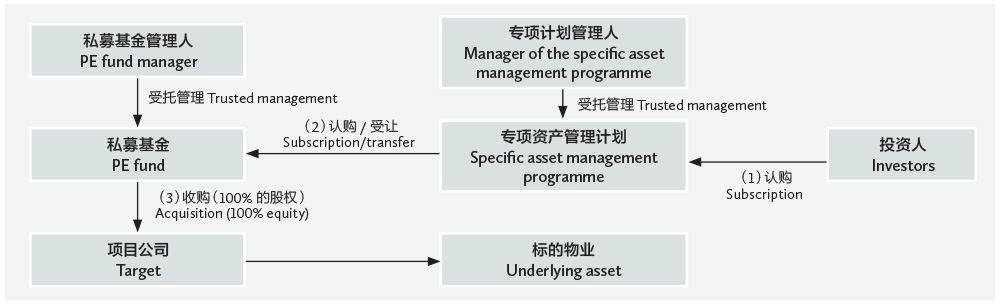

目前,在借鉴REITs核心理念的基础上,类REITs业务成为中国资产证券化业务的重要组成部分。本文所称的类REITs业务是指构造出基于存量房地产的具有稳定现金流的基础资产,设立发行资产支持专项计划,资产支持专项计划在基金业协会备案并在交易所的挂牌发行。在类REITs业务的交易架构中常常将私募基金作为持有项目公司权益的载体(具体交易结构见本专栏图示)。

类REITs业务嵌套私募基金的原因。对于在类REITs业务中嵌套私募基金的原因,实践中存在很多不同的观点,如便于办理抵押登记、便于公募上市、便于对标的物业的控制、便于份额转让及清算等。但是,考虑到类REITs业务中嵌套的私募基金往往是契约型私募基金,笔者对前述观点均持保留态度,笔者倾向于认为,在类REITs业务中嵌套私募基金是基于风险隔离、税收筹划及底层资产重组交易安排的考虑。

私募基金管理人专业化经营要求对类REITs业务“股+债”模式的影响。计划管理人基于税收筹划的考虑,往往会在类REITs业务中综合运用“股+债”的投资模式。但是根据基金业协会的要求,私募基金管理人应坚持专业化经营的要求,不可兼营多种类型的私募基金管理业务。在混业经营的时代落幕后,私募债权投资基金应属于“其他类”私募基金管理人管理的产品。

一般而言,私募股权基金投资股权比例应不低于80%,私募债权基金投资债权比例应不低于80%。在同一基金产品中,如股权投资或债权投资的比例不当,则可能存在无法通过基金业协会备案的风险。

嵌套私募基金是否违反委贷新规的禁止性规定?

2018年1月5日实施的《商业银行委托贷款管理办法》(委贷新规)第十条规定,商业银行不得接受受托管理的他人资金。类REITs业务在进行债权投资时,为了防范民间借贷的效力风险及抵押登记办理的可操作性,往往会通过委托贷款的形式放款。

LI ZHIQI

邦信阳中建中汇律师事务所律师

Associate

Boss & Young

对于契约型基金而言,由于契约型基金并非法人或非法人组织,只能以基金管理人的名义参与委贷业务。显然,管理人委托贷款的资金从性质上应当属于受托管理的他人资金,笔者认为契约型基金的委托贷款属于第十条禁止的情形。

对于有限合伙型基金而言,即使其能够以自己的名义从事参与委贷业务,但因专项计划不是法人或非法人组织,只能由其管理人代表其持有基金份额,该基金参与委贷业务的资金从性质上仍属于受托管理的他人资金,而非有限合伙人自有资金,笔者认为有限合伙人为专项计划的有限合伙型基金也应属于第十条禁止的范围。

诚然,委贷新规是为了防范影子金融体系对金融市场造成的系统性风险,其特别限制了资管产品借助委贷通道,规避监管要求从事影子银行业务的情形。

但类REITs业务作为一种应当鼓励的标准化的金融产品,笔者认为应该给予其充分的市场创新空间和政策空间,而不应被委贷新规所束缚。

2018年1月,基金业协会召开“类REITs业务专题研讨会”,会议明确了私募投资基金是参与类REITs业务的可行投资工具,且私募基金可以综合运用股权、夹层、可转债、符合资本弱化限制的股东借款等工具投资到被投企业。可见,基金业协会认可私募投资基金是参与类REITs业务的可行投资工具,但不同的监管部门短期内难以形成统一的意见,在目前的监管环境下类REITs业务的交易结构安排仍有待进一步探讨和创新。

作者:邦信阳中建中汇律师事务所合伙人王斌、律师李志奇

![]()

中国上海市黄浦区中山南路100号

金外滩国际广场12-15楼 邮编:200010

12/F-15/F, 100 Bund Square

100 South Zhongshan Road

Huangpu District, Shanghai 200010, China

电话 Tel: +86 21 2316 9090

传真 Fax: +86 21 2316 9000

电子邮箱 E-mail:

thomas_wang@boss-young.com

lizhiqi@boss-young.com

www.boss-young.com

2026开始申报")