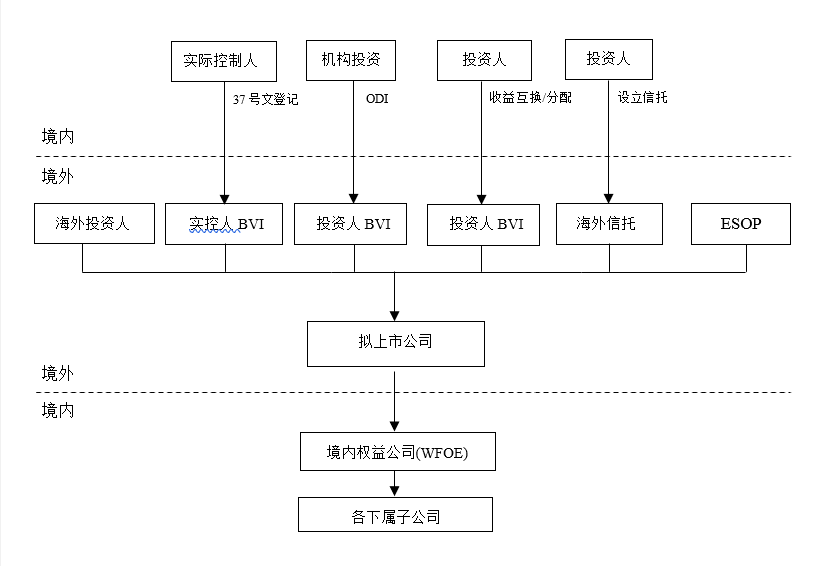

目前中国内地企业在境外上市大多采用红筹架构,即通常以开曼群岛公司作为境外拟上市主体,原境内股东通过各种方式持有境外拟上市公司(下称“拟上市公司”)权益。因此,境内投资人如何合法地持有拟上市公司权益,成为一项关键问题。

大多数拟海外上市的红筹企业会选择美国纳斯达克/纽交所或香港联交所(合称“境外交易所”)上市。目前被境外交易所认可的境内股东持有拟上市公司权益的可能路径主要包括直接境外投资(ODI)、《国家外汇管理局关于境内居民通过特殊目的公司境外投融资及返程投资外汇管理有关问题的通知》(下称“37号文”)登记、收益互换/分配、设立信托等。本文旨在分析此等路径的基本结构及在中国法项下的主要利弊。

ODI

仅适用于境内机构投资者。ODI路径下,境内机构投资者在境外直接或通过特殊目的公司(SPV)投资拟上市公司并持有其权益。根据相关法律,境内机构投资者需要根据其投资领域、地域、金额等情况相应办理ODI所需发改委和商务部门的核准/备案,以及外汇登记手续。

ODI路径主要优点为符合中国境外投资的相关规定,合规性较强。投资时资金可合法出境,将来取得的收益可合法返回国内。ODI的主要缺点在于行政性较强,能否通过审批、审批需要的时间均存在不确定性,可能影响红筹架构的搭建甚至上市进度。

37号文登记

合伙人

天达共和律师事务所

通常面向境内自然人。37号文路径下,境内居民以投融资为目的,以其合法持有的境内企业资产或权益,或者以其合法持有的境外资产或权益,在境外直接设立或间接控制SPV(即拟上市公司),拟上市公司通过在中国境内设立的境内权益公司(WFOE)来收购或者协议控制(VIE)境内居民原有中国企业。

类似ODI,37号文登记也具备较强的合规性,境内居民将来取得的境外分红、减持上市公司股份所得等收益可合法返回国内。但37号文登记在实际操作上存在局限性,通常要求“境内居民”应当是企业创始人,非创始人通常无法进行37号文登记。另外,相对于ODI路径,能够实际办理37号文登记的城市不多。

收益互换/分配

境内投资人并不持有拟上市公司股份,而是由第三方持有。将来第三方取得的境外收益,以收益互换/分配的名义,分配给境内投资人。

收益互换/分配为一些无法通过ODI、37号文登记等合规性较强的路径投资拟上市公司的投资人提供了投资拟上市公司的可能性。缺点是合规性较弱,投资时资金无法出境,将来取得的投资收益也无法返回国内。此外,由于投资人取得的是第三方投资拟上市公司所得收益的分配权,而非拟上市公司股份,因此在投资权利保护上相对较弱,投资风险相对较高。

信托

信托路径下,境内投资人在海外设立信托,由信托持有拟上市公司股份,投资人作为信托受益人。根据37号文规定,信托也属于“控制”的一种,但在实操中,信托办理37号文存在障碍,境外交易所也认可未办理37号文登记的信托成为拟上市公司股东。

信托路径同样为无法通过上述合规性较强的路径投资拟上市公司的投资人提供了可能性。另外,有些投资人从财富管理、税筹角度,也会青睐信托路径。但信托也面临合规性较弱的问题,资金的跨境流转会有困难。

![]() 天达共和律师事务所

天达共和律师事务所

杭州市钱江新城剧院路358-396号宏程国际大厦29楼

电话: +86571 8501 7011

传真: +86571 5801 7085

电子信箱: