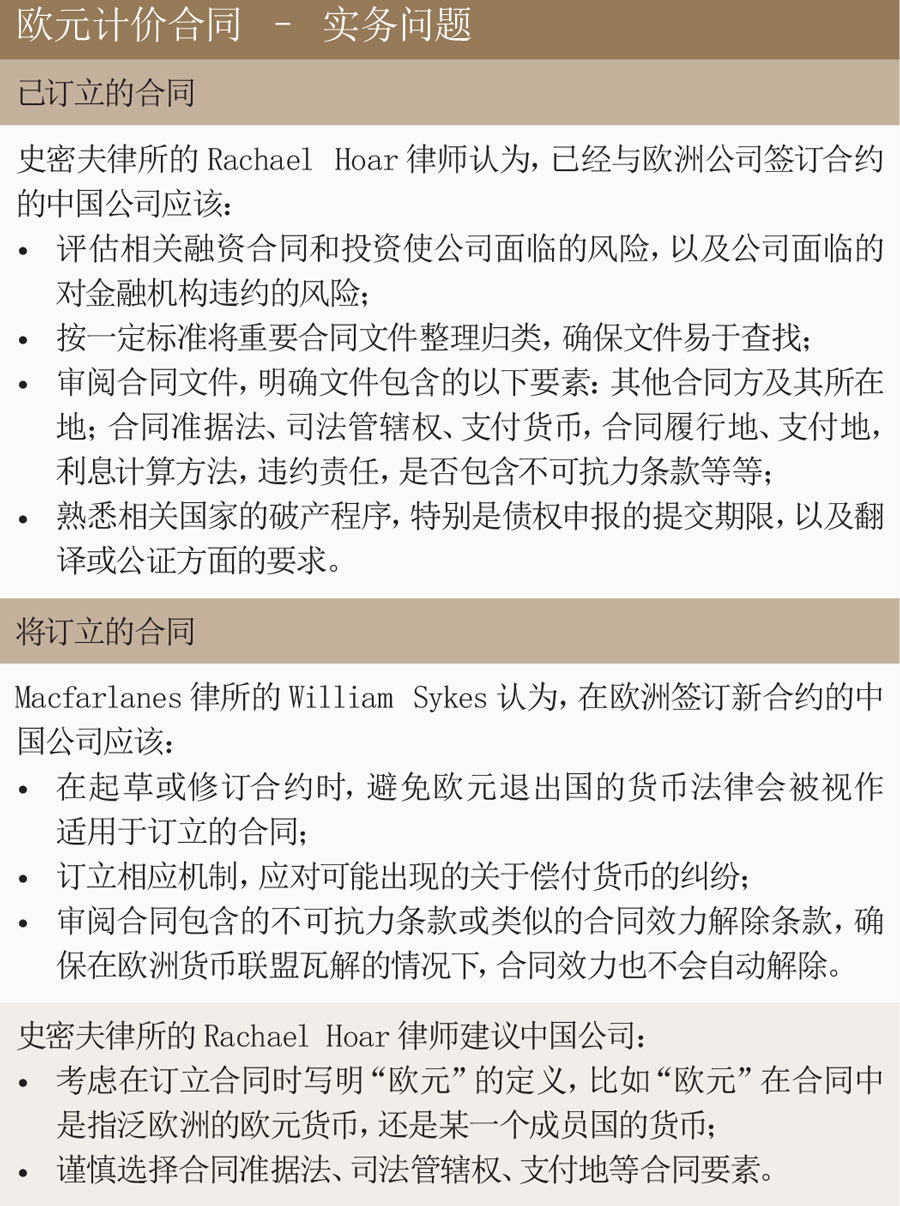

对中国投资者而言,欧元区爆发的主权债务危机意味着什么?作者:李俊辰、Colin Galloway

希腊政府的债务违约危机正步步逼近,中国投资者在欧洲的前景可谓喜忧参半。一方面,那些已经于欧元区国家开展业务的中国企业,正面临着作为支付货币的欧元有可能崩溃的危机。另一方面,欧洲银行不愿见到债务越滚越多,对发放新贷款变得日趋谨慎,这令欧洲本地公司在财务上变得捉襟见肘,但同时也为荷包满满的中国投资者创造了机遇,使其能以实惠的价格在欧洲购得资产。以上两方面都带来了一系列复杂的法律问题。

欧元危机

尽管对欧元是否会瓦解的问题,大家莫衷一是,但投资者需准备应对的情形基本有两种。第一种是,某些国家可能会出于自愿或被逼无奈而离开欧元区。第二种情形是,整个欧元体系可能会彻底瓦解,欧元从此消失,至少不再以目前的欧元形式存在。尽管欧元彻底消失只是一种极端情况,但毕竟南欧国家目前深陷主权债务危机的泥沼,欧元彻底崩溃也并非只是杞人忧天。《商法》将在下一期的“中国–欧洲投资报道”第二部分中讨论欧元可能彻底消失的相关问题。

短期内最可能出现的情况是:个别国家离开欧元区,这些国家会通过立法推出新的国家货币,并且很可能同时声明,该国的居民和企业之前以欧元计价的合同偿付义务此后可用新货币履行。真若如此,可能会有以下问题产生:

(1) 新国家货币的外汇兑换价值很可能与欧元价值不尽相同(南欧各国的国家货币价值很可能低于欧元)。因此,如果欧元退出国家的居民和企业所签订的合同必须以欧元支付,他们的偿付义务便会

加重;

(2) 欧元退出国家的政府很可能会施行资本控制措施,阻止本国公司以欧元履行国际贸易偿付义务;

(3) 国民消费能力大面积萎缩,这些国家的企业难以盈利,履行合同义务的能力因而大大削弱。

然而外国公司肯定希望现行合同得到履行,大量诉讼案件很可能因而产生。遗憾的是,个别国家可能退出欧元区引发的事实和法律问题都太过复杂,现行合同的偿付义务会遭到什么影响难以一概而论,必须具体情况具体分析。

不过,还是有一些总体原则是适用的。一些合同定明了应对重新计价的方法,这样问题自然就简单了,不过这样的合同为数不多。此外,某些合同,特别是以英格兰法律为准据法的合同,可能会包含“不可抗力条款(force majeure)”。若触发该条款,合同效力可被解除。实践中法院很可能不愿执行这类条款,要评估这类条款的影响是个棘手问题。史密夫律师事务所伦敦办公室的律师Rachael Hoar认为,“某些国家退出欧元区是否能触发不可抗力条款,很大程度上取决于合同如何起草、合同准据法、相关国家的

法律等因素。”

但是,大多数合同未就某些国家退出欧元区的情形定明应对条款,这样就需由法院来确定究竟哪种货币是合同方意图使用的偿付货币。根据英格兰法律,这牵涉到“货币法律(lex monetae)”原则是否成立(其他欧洲国家也有类似的规定)。根据货币法律,主权国家可对其国家货币享有司法管辖权。因此,如果合同适用的是欧元退出国的货币法律,则该国或他国法院都会裁定合同根据新货币单位的重新计价生效;若适用的并非欧元退出国的货币法律,则合同义务很可能仍需以欧元履行。

遗憾的是,在许多情况下要判断合同方意图使用哪种货币并非易事,主要因为大部分合同在订立时合同方均未料想到欧元危机的出现。不过,围绕“货币法律”这一概念,案例法法系已有长足发展,有以下一些关键因素值得留意。

准据法 如果合同使用欧元退出国的法律为准据法,这就暗示了“货币法律”原则的适用。若采用他国法律为准据法,这“可以”作为证据证明合同方的意图。就此产生的影响,Macfarlanes律师事务所伦敦办公室高级律师William Sykes介绍说:“如果合同适用的准据法是欧元退出国的法律,而管辖法院地却是另一个国家,那么法院就有可能裁定合同适用欧元退出国以新货币重新计价的法规,该法院需遵守罗马条例(Rome Regulation)时尤其如此。”

支付地 除非合同方明确了其他意图,否则合同支付地的法律就会被默认为该合同适用的货币法律。支付地通常是指受款银行账户所在地。对向欧洲国家出口的中国制造商而言,这点显得尤为重要。Macfarlanes律所的Sykes律师介绍说,“以上海或深圳为支付地的商业合同可以避开欧元退出国的货币法律”,即这样的合同仍将以欧元履行支付义务。

司法管辖权 如果当事人只接受某一个国家的司法管辖,就可能被视为他们同意合同适用该国的货币法律。无论案件是在欧元退出国还是在他国法院审理,这一原则都很可能适用。

单方面退出 合同是否须遵守某个国家的重新计价规定,很大程度上取决于该国退出欧元区的行为是未经协商的单方面决定还是协商一致的结果。Sykes介绍说:“如果退出欧元区是某欧元退出国的单方面决定,那么欧盟其他国家的法院就可能裁定该国的货币法律不能推定为合同的适用法律,因为该国退出欧元区并出台重新计价规定的行为漠视了其负有的欧盟条约义务,让这样的新法规生效明显与公共政策相悖。”由于英国是欧盟条约的签署国而美国不是,单边退出欧元区的行为对英格兰的法院比对纽约州的法院更具影响力。因此,世达律师事务所纽约办公室合伙人Gregory Fernicola认为:“不管退出欧元区的行为是不是单方面决定,纽约州的法院都不可能有公共政策方面的考虑。”

欧元危机导致合同以新货币重新计价的相关原则,使我们得以从理论的角度分析可能出现的情形。不过,实践中需顾虑的问题也同样重要。某些类型的合同总是以相近的方式起草,因而对这些合同的解读可能更容易预测。例如,国际融资合同通常会言明以英格兰法律或纽约州法律为其准据法,并以英格兰或纽约州为司法管辖地和支付地,这样合同以新货币重新计价的可能性就十分有限。但与此同时,即使法院判定合同不得以新货币重新计价,胜诉一方也可能发现该判决很难获得执行。年利达律师事务所里斯本办公室合伙人António Soares认为:“即使法院判决以欧元履行的支付义务不得以新货币重新计价履行,投资者如果想对欧元退出国的另一合同方执行该判决,仍可能遇到各种困难。退出国可能施行的外汇管制会限制另一方以欧元履行支付义务的能力;更糟的是,另一合同方可能因为欧元退出国不断恶化的金融环境而业已破产。”

机不可失

虽然欧元危机使许多正在欧洲开展业务的外国公司人员寝食难安,但另一方面,不少廉价的欧洲资产现正在市场上涌现。之所以如此,首先是因为当地政府或企业正苦于寻觅资金清偿债务,或为债务再融资。意大利律师事务所NCTM在上海代表处的合伙人Hermes Pazzaglini认为,这一切是欧洲加强与中国关系的“催化剂”。另一个原因是,人民币不断升值而欧元不断贬值,使欧洲资产对中国投资者更具吸引力。

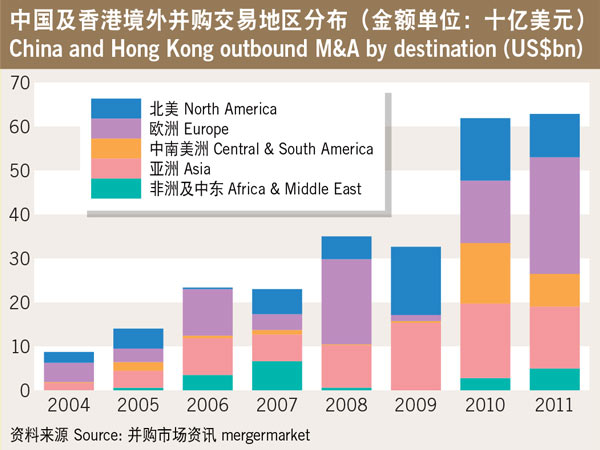

去年11月,中国商务部长陈德铭曾表示,“一些欧洲国家目前正面临债务危机,它们希望变现资产,因此愿意让外资收购本国企业”,把这些资产描述为待售的受损物。2011年中国投资欧洲资产的数额飙升。根据并购市场资讯(mergermarket)发布的数据,2011年,中国和香港以欧洲公司为收购目标的境外并购交易总额达265亿美元,这一金额几乎是2010年的两倍。(见第24页图表)

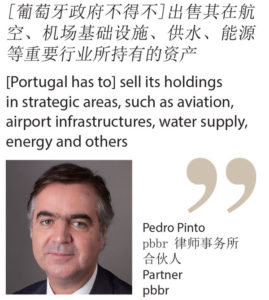

作为诸多并购中的一例,中国长江三峡集团公司于12月出资35亿美元,收购了葡萄牙政府在该国大型电力企业Energias de Portugal(EDP)所持的21%股权。葡萄牙政府根据其与欧盟委员会、欧洲央行及国际货币基金组织签署的援助协议,不得不出售该国政府资产,因而促成了这笔中国至今为止在欧洲最大的投资。欧洲一些囊中羞涩的国家政府似乎免不了要进一步出售其政府资产,举例来说,国际货币基金组织近期建议爱尔兰政府出售价值50亿欧元的政府资产。

接受《商法》采访的多位律师都认为,中国买家目前正在欧洲积极寻找投资机会。Garrigues律师事务所在葡萄牙里斯本的合伙人João Paulo Teixeira de Matos认为,援助协议所要求的政府资产私有化“为中国企业提供了非常有吸引力的投资机会”,因为“[卖方]为其拟售股权争取一个好价钱的能力很有限”,也因为中国企业“有足够的现金储备可供投资,无需依靠外部融资”。

虽然如此,不同国家的投资环境毕竟有很大不同。

希腊

希腊正经历着一段艰难时期。穷则生变,希腊不得不进行改革。Spyridakis – Tsoukala律师事务所合伙人Eleni Tsoukala介绍说,“希腊已经通过一系列新法规,以鼓励外商来希腊投资”,包括“一系列旨在推进私有化方案、令政府资产对投资者更具吸引力的

法律”。

希腊政府为将国家拽出经济萧条的泥潭,于2011年7月设立了希腊共和国资产发展基金(HRADF)。据Elias Paraskevas律师事务所管理合伙人Dimitris Paraskevas介绍,设立HRADF基金的目标之一是“推动银行业、博彩业、重工业(包括采矿权)及能源行业众多企业的资产私有化进程”。Paraskevas还指出了希腊改革浪潮的其他重要方面:

- 建立一站式服务,允许公司在一天内成立;可能还会颁布新法,允许仅以一欧元的资本成立公司;

- 颁布法律使建筑许可证的申请过程更顺畅;施行“快速立法(fast-track legislation)”,鼓励外商在希腊作大额战略性投资;

- 颁布适用于国民经济各行业的新《投资鼓励法》,主要通过税收豁免的方式奖励投资者;

- 修订希腊的公司法;改革希腊竞争委员会(希腊的反垄断机构);设立机构管理根据希腊政府采购法律签署的合同;为投标者

提供政府采购电子系统,旨在增加透明度、保护外国投资者; - 就劳资关系,希腊政府出台了新的集体谈判法,使企业得以减少雇用成本。

总部设于雅典的PotamitisVekris律师事务所合伙人Stathis Potamitis介绍说,希腊正进行的结构性调整有利于“开放先前对外封闭的专业工作领域,减少多年来政府行政养成的官僚积习,建立更富弹性的劳动规章制度,以及向国际贸易投资的参与者开放希腊本国市场”。

中国与希腊已订立了避免双重征税协定。2011年,两国就促进基础设施建设领域的交易签署了经济合作备忘录,合作关系进一步加强。而在基建领域,已有中远集团于去年六月出资50亿美元投资于雅典的Piraeus港。

西班牙

西班牙公司与拉丁美洲市场存在着广泛联系,对寻求进驻拉美市场的中国公司而言,西班牙公司长期以来是其意欲投资的目标。这就是为什么Repsol石油公司、BBVA金融集团、Santander银行、Telefonica电讯公司等一批西班牙公司成为了中国公司争相追逐的合作伙伴。这一趋势并未改变,但与前几年相比,今天中国对西班牙的投资范围更广,不像过去那样偏重于自然资源领域和拉美市场。乌利亚律师事务所北京代表处合伙人Juan Martin Perrotto介绍说,自欧洲主权债务问题爆发以来,中国公司投资西班牙的热情迅速增加。虽然因为欧元危机恶化,这股热情在去年9月有所冷却,但在最近,尤其是在农历新年过后,投资活动又开始逐步恢复了。Perrotto说,现在有一大堆积压未办的交易正有待处理。Perrotto预计,一旦投资者信心恢复,投资就会像雨后春笋般再度活跃起来。“大家都在说:‘情况没有好转,但也没有变坏,现在我们必需行动了。’”

一部分交易来自公营部门。西班牙政府正在出售或将会出售其在国内机场、国家电网等公用事业中持有的股权。就这类大型交易而言,投资带来的收益通常低于中国投资者的期望值,但这类投资可以带来稳定的收入,并且在美国国债之外又提供了一种新的投资选择,使投资者的投资组合更多样化。中国投资者通常只会谋求少数股权,既因为政府出售的股权就那么多,也因为他们有时缺乏运营外国公司的经验。Perrotto认为:“一些中国公司还没有能力管理海外公司。所以对他们来说,在收购相当数量的股权并提供资金(或许是由中国的政策性银行提供资金)的同时,仍将公司留给其目前的管理层去运营的做法要明智得多。”中国的一些国有企业,特别是那些缺乏国际经验的省级国有企业,即使选中了一家外国公司作为投资目标,也可能踌躇不前。但是,亚洲其他国家的投资者,尤其是那些来自韩国和日本的投资者,正在给这些犹豫的中国国企越来越大

的竞争压力,迫使他们在压力下更积极地去争取合同。

另外,西班牙到处是那些等着以低价出售的规模较小的公司,售价通常在3000万至5000万欧元。这些公司普遍面对着严重的现金周转问题,但却拥有质量上乘的产品和发展成熟的销售网络(特别是在拉美和北非的销售网)。Perrotto介绍说,值得注意的一点是,这类收购交易涉及的对象通常都处在价值链的上端,“制造行业尤其如此,中国买家来搜寻技术和品牌,好带回中国开发国内市场”。

葡萄牙

对有意购买矿业或石化行业资产的中国公司而言,葡萄牙的殖民历史所留下的影响是其关注该国的一大原因。年利达律师事务所驻里斯本的合伙人António Soares 认为,葡萄牙“与葡萄牙语国家的联系,尤其是与安哥拉、巴西、莫桑比克的联系,对于想在非洲和南部非洲占有一席之地的中国投资者而言,显得特别有利。”

葡萄牙政府与欧洲央行、欧盟以及国际货币基金组织于2011年5月签署了援助协议。葡萄牙受该协议约束,必须执行协议规定的改革方案。CMS Rui Pena & Arnaut律师事务所合伙人João Caldeira介绍说,方案包括了葡萄牙竞争法的改革,竞争法改革“可能于2012年第一季度进行”,改革意在“使某些合并审查程序更加顺畅、高效”,并且“促进葡萄牙竞争管理局(Portuguese Competition Authority)在处理众多案例时,在程序和实质方面都能与国际标准接轨,尤其是与其他欧洲法域的标准接轨”。

不过更重要的是,根据援助协议的条款,葡萄牙政府必须执行政府资产私有化方案。位于里斯本的pbbr律师事务所合伙人Pedro Pinto介绍说,葡萄牙政府不得不“出售其在航空、机场基础设施、供水、能源等重要行业所持有的资产”。随之而来的是,葡萄牙政府将其在Energias de Portugal(EDP)持有的股权出售给了中国长江三峡集团公司。Morais Leitão, Galvão Teles, Soares da Silva & Associados律师事务所参与了上述交易,该律所合伙人Filipe Lowndes Marques介绍说,这次交易“颇为复杂”,包括“与诸多收购方就出售和收购合同进行协调与谈判”以及“就与EDP签订战略项目合同一事进行协调与谈判工作”。乌利亚律师事务所里斯本办公室的合伙人Pedro Ferreira Malaquias介绍说,长江三峡集团与EDP签署的协议将“最少持续四年,内容还包括某中国金融机构承诺向EDP公司提供高达20亿欧元的贷款”。该合同的签订可以证明,由于

资金充裕的中国国有企业或国有银行有能力提供更多的资金,中国公司在投资交易中比其他国家的买家更具竞争力。

爱尔兰

爱尔兰长期以来推行的轻税赋制度,令该国成为一处外商青睐的投资选地。Arthur Cox律师事务所合伙人Caroline Devlin认为,“爱中两国签订的避免双重征税协定,加上爱尔兰仅12.5%的企业税”都是鼓励投资者继续前来投资的重要因素。此外,Devlin还介绍说:“投资者若想撤出爱尔兰,就跟当初来爱尔兰投资一样容易。”

爱尔兰一直在飞机租赁业务上占有全球领先地位。据Devlin介绍,在过去的12个月中,中国投资者在该领域的参与程度不断增加。爱尔兰律师事务所Matheson Ormsby Prentice的合伙人Marie O’Brien表达了同样的看法,O’Brien注意到,最近有越来越多的中国银行和租赁公司计划在爱尔兰建立某种飞机租赁平台,其中一个原因是“在过去的12个月中,飞机资产被爱尔兰政府纳入了对投资者

有利的资产证券化税收制度的适用范围”。

意大利

由马里奥·蒙蒂领导的现届意大利政府“正推行法律改革,旨在提高多个经济领域的自由度,打击某些经济领域的垄断及寡头垄断行为,提高这些领域的竞争程度。”d’Urso Gatti e Bianchi Studio Legale Associato律师事务所合伙人Stefano Valerio介绍说。不过,中国投资者不必坐等这些改革措施发挥效力后才行动。高伟绅律师事务所驻意大利合伙人Paolo Sersale介绍说:“意大利经济主要依靠中小型公司,这些公司构成了意大利工业的基础。”这些中小型公司通常是各自领域的佼佼者,有很高的员工素质、很强的科技实力。然而,这些公司(通常是家族企业)目前都存在融资担保问题。欧华律师事务所驻罗马的公司及并购业务部律师吕丽明(Betty Louie)介绍说:“[所以],越来越多的意大利公司正积极寻求与中国公司建立合作关系,或从中国公司那里得到资金。”吕丽明认为意大利的可再生能源行业对中国投资者特别有吸引力。

Valerio介绍说,在意大利投资的另一优势是,“意大利本土公司享有的政府奖励,以及本土公司有权通过本地机构或欧盟特别计划获得的资金,在意大利投资的外国公司都一样享有”。作为中意三年期行动计划的一部分,中国与意大利在2011年签订了数份双边协议,进一步促进了两国间的投资交易。行动计划的目的之一,是在2015年之前将中意两国的双边贸易额翻一番。此外,Valerio还介绍说,意大利外交部推出了一项名为“Programma MAE-Regioni-Cina”的方案,根据该方案“中意两国地区间在能源、环境、旅游、休闲、高科技、工业生产等双方感兴趣的领域启动了合作项目。