证监会于3月18日宣布加大对违规开展私募产品拆分转让业务的查处力度,并称“一经发现,将依法严肃处理”。证监会表示:“任何机构或个人不得向非合格投资者募集、销售、转让私募产品或者私募产品收益权,且单一私募产品不得超过法定上限。”

在此背景下,有媒体将关注的眼光投向了陆金所的“零活宝”等定向委托投资产品。作者认为,虽然“私募收益权拆分”与“定向委托投资”在客观效果上具有相似之处,即都是让小额投资者实际享有了私募基金或者其他私募类金融产品的收益,但由于交易流程的不同,两者的法律关系存在一定差异。

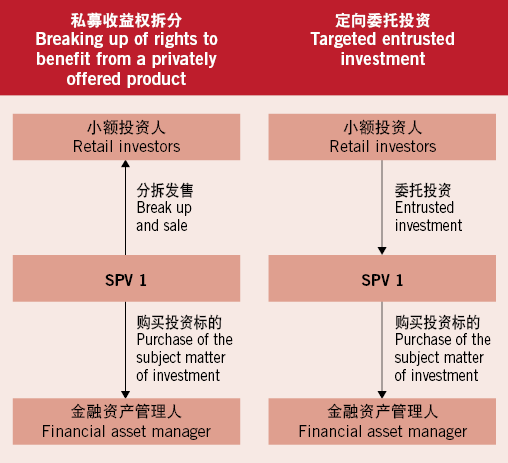

在此背景下,有媒体将关注的眼光投向了陆金所的“零活宝”等定向委托投资产品。作者认为,虽然“私募收益权拆分”与“定向委托投资”在客观效果上具有相似之处,即都是让小额投资者实际享有了私募基金或者其他私募类金融产品的收益,但由于交易流程的不同,两者的法律关系存在一定差异。

基本流程。定向委托投资产品的代表是陆金所的“零活宝”。根据此类产品说明书的介绍,通常是通过一个或多个特殊目的公司(SPV)发行定向委托投资产品,并将产品投向净值管理型专项资产管理计划,通过发行机构对定向委托投资标的的管理获取投资收益。定向委托投资标的投资范围可以包括委托贷款、信托计划(含信托受益权)、基金公司及子公司发行的特定/专项资产管理计划、证券公司发行的资产管理计划、商业银行理财产品、基金公司货币基金、票据收益权、银行存款等。

法律关系。按照定向委托投资产品的介绍,其产品流程与私募收益权拆分存在差异。私募收益权拆分是先购买私募或其他金融产品,然后进行小额化拆分;而定向委托投资是先完成资金归集,或者先完成资金“委托”行为,然后再购买私募基金等金融产品。

两者法律关系的比较如图所示。可以看出,两者在资金流、权利义务的约定、产品的程序安排方面存在一定的差异。在私募收益权拆分被证监会叫停的背景下,定向委托投资产品是否也会面临同样的监管压力?该类型产品法律或者合规方面是否存在大的问题?

更近信托。根据《信托法》第二条的规定:“信托,是指委托人基于对受托人的信任,将其财产权委托给受托人,由受托人按委托人的意愿以自己的名义,为受益人的利益或者特定目的,进行管理或者处分的行为。”

在定向委托投资的交易结构中,委托人将资产交给作为受托人的SPV,由受托人以其自身的名义投资于投资标的,其法律结构与信托非常接近。

由于定向委托投资产品主要对接的是非标准化产品,受制于该类产品投资人数以及合格投资者的限制,委托人不可能直接成为定向委托投资标的直接的权利持有人,而必须以受托人的名义持有,这符合信托法律关系的特征。

非信托公司合规分析。根据《信托法》第24条的规定:“受托人应当是具有完全民事行为能力的自然人、法人。法律、行政法规对受托人的条件另有规定的,从其规定。”按照这一规定,一般的法人可以成为适格的信托受托人。

《信托法》第四条还规定:“受托人采取信托机构形式从事信托活动,其组织和管理由国务院制定具体办法。”从上述规定看,第四条不适用于非信托公司从事信托业务。那么问题的核心在于:法律、行政法规对于受托人的条件是否另有规定?

据悉,国务院制定的《信托公司条例(征求意见稿)》第九条规定了“未经国务院银行业监督管理机构批准,任何单位和个人不得经营信托业务”。但该条例当前仍处于征求意见阶段,尚未正式颁布。

据悉,国务院制定的《信托公司条例(征求意见稿)》第九条规定了“未经国务院银行业监督管理机构批准,任何单位和个人不得经营信托业务”。但该条例当前仍处于征求意见阶段,尚未正式颁布。

《信托法》规定了法人可以作为信托的受托人,同时规定了行政法规可以设置特殊条件。但事实上,当前国务院行政法规尚未对信托从业设置额外的准入规则。这是信托法的一个套利空间,也是“定向委托投资”暂未受到监管压力的原因之一。

当然,契约型私募基金广义上也属于信托法律范畴,如果证监会基于实质重于形式的原则,将定向委托投资产品界定为契约型私募基金,并采取监管措施,也并非没有可能。

![]()

上海市浦东新区银城中路501号

上海中心大厦11及12层 邮编:200120

11/F and 12/F, Shanghai Tower

No.501 Yincheng Middle Road

Pudong New Area, Shanghai 200120, China

电话 Tel: +86 21 2051 1000

传真 Fax: +86 21 2051 1999

电子信箱 E-mail:

wuweiming@allbrightlaw.com

www.allbrightlaw.com